Créer ou diriger une entreprise en Suisse implique de comprendre un environnement fiscal souvent perçu comme complexe. Impôt fédéral direct, impôts cantonaux, TVA, impôt anticipé… Sans compter que chaque canton applique ses propres règles. Rassurez-vous, le système n’est pas si opaque une fois qu’on en comprend la logique.

Ce guide vous explique comment fonctionne la fiscalité suisse dans son ensemble, qui prélève quoi et selon quelles règles, pour vous permettre de piloter votre entreprise avec une vision claire de votre charge fiscale.

Vous souhaitez faire le point sur la fiscalité de votre entreprise ?

Bénéficiez d’une consultation avec un expert : 30 minutes pour 89.- CHF.

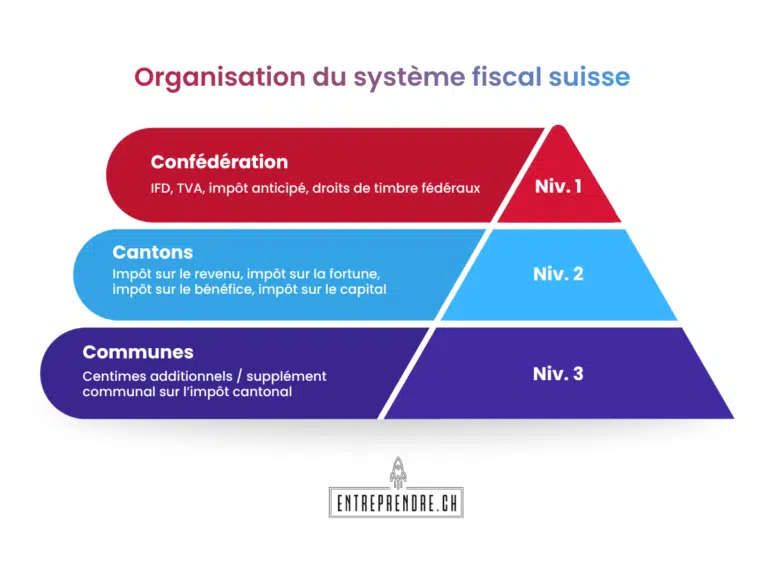

Un système à trois niveaux : Confédération, cantons et communes

La première chose à comprendre, c’est que la fiscalité suisse est le reflet direct du fédéralisme. En Suisse, trois échelons ont le droit de lever des impôts : la Confédération, les 26 cantons et les quelque 2’120 communes. Chacun dispose d’une souveraineté fiscale propre, encadrée par la Constitution fédérale (art. 3 Cst.).

La Confédération : impôts uniformes sur tout le territoire

La Confédération prélève des impôts qui s’appliquent de manière identique dans toute la Suisse. Son principal impôt direct est l’Impôt Fédéral Direct (IFD), fondé sur la Loi fédérale sur l’impôt fédéral direct (LIFD). Il frappe le revenu des personnes physiques et le bénéfice net des personnes morales. Les recettes de l’IFD sont partagées : les cantons en conservent 21,2 % et reversent 78,8 % à la Confédération (art. 196 al. 1 LIFD).

La Confédération perçoit également la TVA (taxe sur la valeur ajoutée), l’impôt anticipé et les droits de timbre fédéraux. Ces impôts indirects représentent l’essentiel de ses recettes.

Les cantons : une large autonomie fiscale

C’est là que le système suisse se distingue vraiment. Chaque canton dispose de sa propre loi fiscale et fixe librement ses taux d’imposition sur le revenu, la fortune, le bénéfice et le capital. Résultat : pour une même situation, un entrepreneur à Zoug paiera bien moins d’impôts qu’un entrepreneur à Genève ou à Berne.

Cette liberté est cependant encadrée. La Loi fédérale sur l’harmonisation des impôts directs des cantons et des communes (LHID), adoptée le 14 décembre 1990 et en vigueur depuis le 1er janvier 1993, impose des principes communs sur l’objet de l’imposition, l’assujettissement et la procédure. Les cantons restent libres pour fixer leurs barèmes et leurs taux.

Les communes : le troisième étage du système

Les communes participent généralement au produit de l’impôt cantonal ou perçoivent un supplément. On appelle cela les « centimes additionnels ». Concrètement, votre commune fixe un coefficient multiplicateur qui s’applique à l’impôt cantonal de base. Plus ce coefficient est élevé, plus la note est lourde.

En 2022, les recettes fiscales totales des pouvoirs publics suisses ont atteint environ 159 milliards CHF : 72 milliards CHF pour la Confédération, 53,5 milliards CHF pour les cantons et 33,5 milliards CHF pour les communes.

Pour mieux comprendre cette organisation, le schéma ci-dessous illustre la répartition des principaux impôts entre les trois niveaux du système fiscal suisse.

Impôts directs et impôts indirects : la distinction fondamentale

Avant d’aller plus loin, il est utile de connaître la distinction entre impôts directs et impôts indirects. Ce n’est pas qu’une question de terminologie, cela change qui paie quoi et comment.

Les impôts directs

Dans un impôt direct, la personne qui supporte l’impôt et la personne qui le verse au fisc sont la même. C’est votre cas avec l’impôt sur le revenu (en tant que personne physique) ou l’impôt sur le bénéfice (en tant que société). Vous êtes à la fois le sujet fiscal et le contribuable.

Les impôts directs en Suisse comprennent l’impôt fédéral direct (IFD), les impôts cantonaux sur le revenu, la fortune, le bénéfice et le capital, ainsi que les impôts sur les successions, les gains immobiliers et les gains en capital.

Les impôts indirects

Avec les impôts indirects, celui qui supporte l’impôt économiquement (le consommateur ou l’acheteur) et celui qui verse l’impôt au fisc (l’entreprise assujettie) sont deux personnes différentes. L’exemple le plus concret : la TVA. Vous la facturez à vos clients, vous la collectez, et vous la reversez à l’Administration fédérale des contributions (AFC).

Font partie des impôts indirects : la TVA, l’impôt anticipé, les droits de timbre fédéraux, les droits de douane et divers impôts de consommation (tabac, bière, huiles minérales, etc.).

Les principaux impôts à connaître en tant qu’entrepreneur

Voici un tour d’horizon des impôts qui touchent directement la vie de votre entreprise.

L’Impôt Fédéral Direct (IFD)

Pour les sociétés (SA, Sàrl), le taux de l’IFD est fixe et s’élève à 8,5 % du bénéfice net. Contrairement à la plupart des cantons, il n’y a pas de coefficient annuel à appliquer : le barème est directement applicable.

Pour les personnes physiques (indépendants, associés), l’IFD est progressif : plus votre revenu est élevé, plus le taux augmente. Il existe trois barèmes : un pour les personnes seules, un pour les couples mariés et un barème parental. Le taux maximum est de 11,5 % (art. 128 al. 1 Cst.), atteint à partir d’un revenu imposable d’environ 940’900 CHF pour les couples et 793’400 CHF pour les célibataires (période fiscale 2025).

L’impôt cantonal et communal sur le bénéfice

En plus de l’IFD, votre société paie un impôt cantonal sur le bénéfice. Les taux varient considérablement d’un canton à l’autre. C’est l’une des raisons pour lesquelles le choix du canton de domiciliation est une décision stratégique pour tout entrepreneur. Certains cantons comme Zoug, Nidwald ou Obwald affichent des taux parmi les plus bas d’Europe.

Les cantons prélèvent également un impôt sur le capital des sociétés. Cet impôt s’applique au capital propre de la société (capital-actions ou capital social, plus les réserves ouvertes et les bénéfices reportés). Son taux est généralement faible mais variable selon les cantons.

La TVA : trois taux selon votre activité

Si votre chiffre d’affaires annuel dépasse 100’000 CHF provenant de prestations imposables, vous devez vous inscrire à la TVA. C’est une obligation légale prévue par la Loi fédérale régissant la taxe sur la valeur ajoutée (LTVA).

Il existe trois taux de TVA en vigueur depuis le 1er janvier 2024 : le taux normal de 8,1 % (applicable à la grande majorité des biens et services), le taux spécial de 3,8 % (hébergement, nuitées d’hôtel) et le taux réduit de 2,6 % (denrées alimentaires, médicaments, livres, journaux). Certaines prestations sont exonérées ou exclues du champ de la TVA, ce qui a des conséquences importantes sur votre droit à déduire la TVA préalable.

L’impôt anticipé : les 35 % à ne pas oublier

L’impôt anticipé est un impôt fédéral de 35 % prélevé à la source sur certains revenus de capitaux : dividendes, intérêts, gains de loterie. Quand votre société distribue un dividende, elle doit retenir 35 % et les verser directement à l’AFC avant de payer le reste à l’actionnaire.

La bonne nouvelle : cet impôt est remboursable pour les contribuables qui déclarent correctement leurs revenus. Il s’agit donc avant tout d’un mécanisme de garantie contre la soustraction fiscale, et non d’un coût définitif pour la plupart des entrepreneurs établis en Suisse.

Vous avez besoin d’assistance pour votre inscription à la TVA ?

Faites appel à nos experts dès aujourd’hui pour un accompagnement adapté à vos besoins !

La concurrence fiscale entre cantons : une spécificité suisse

C’est l’une des particularités les plus remarquables du système suisse. Parce que chaque canton fixe librement ses taux, une véritable concurrence s’est installée entre eux pour attirer entreprises et contribuables fortunés.

Pour un entrepreneur, cela signifie concrètement que le canton où vous domiciliez votre société fait toute la différence. Deux sociétés réalisant le même bénéfice, mais domiciliées dans des cantons différents, peuvent voir leur charge fiscale varier du simple au double. Le choix du canton est donc une décision stratégique à part entière, à prendre dès la création de l’entreprise.

Cette concurrence reste néanmoins encadrée par la Constitution fédérale (art. 134 Cst.) et la LHID, afin d’éviter un nivellement par le bas incontrôlé et de protéger les contribuables contre une double imposition intercantonale.

L’harmonisation fiscale : la LHID pour cadrer les cantons

La diversité cantonale ne signifie pas l’anarchie. La LHID (Loi fédérale sur l’harmonisation des impôts directs des cantons et des communes, adoptée le 14 décembre 1990) impose à tous les cantons de respecter des principes communs.

La LHID harmonise l’objet de l’imposition (ce qui est imposé), les bases de calcul (comment le revenu ou le bénéfice est déterminé), l’assujettissement (qui doit payer) et les règles de procédure. En revanche, la fixation des barèmes, des taux et des montants exonérés reste exclusivement de la compétence des cantons (art. 129 al. 2 Cst. et art. 1 al. 3 LHID).

En pratique, cela signifie que vous utiliserez les mêmes concepts fiscaux d’un canton à l’autre, mais que les montants que vous paierez seront très différents selon où vous êtes établi.

L’imposition minimale OCDE de 15 %

Depuis 2024, la Suisse applique une imposition minimale de 15 % pour les grands groupes multinationaux. Elle concerne les groupes d’entreprises dont le chiffre d’affaires annuel consolidé dépasse 750 millions d’euros.

Si votre entreprise est une PME suisse avec un seul établissement, ce mécanisme ne vous touche pas directement. En revanche, si vous êtes filiale d’un groupe international de cette taille, ou si vous souhaitez comprendre pourquoi certains cantons à faible fiscalité restent attractifs malgré cette réforme, il est important de savoir que la Suisse a mis en place un impôt complémentaire national (QDMTT) pour compenser la différence entre le taux effectif cantonal et ce minimum de 15 %.

Conclusion

Le système fiscal suisse est structuré, cohérent et, une fois compris, parfaitement lisible. Trois niveaux (Confédération, cantons, communes), deux grandes familles d’impôts (directs et indirects), une harmonisation partielle et une concurrence réelle entre cantons : voilà les grands repères à garder en tête.

Pour l’entrepreneur, les implications sont concrètes : le choix du canton de domiciliation, la gestion de la TVA dès 100’000 CHF de chiffre d’affaires, la maîtrise de l’impôt anticipé lors des distributions de dividendes et l’optimisation entre salaire et dividende sont autant de leviers à actionner intelligemment.

Chez Entreprendre.ch, nous accompagnons les entrepreneurs et dirigeants de TPE/PME sur leurs enjeux de fiscalité d’entreprise, de TVA et de conformité fiscale, avec un accompagnement fiduciaire adapté aux sociétés suisses.

Sur le même sujet

Les erreurs fréquentes à éviter avec la TVA en Suisse

Fiscalité et imposition des entreprises en Suisse [Guide 2025]

Impôts sur les sociétés – Suisse vs France : quelles différences ?

Inscription TVA – Comment faire son assujettissement à la TVA suisse ?

La fiscalité des sociétés holding en Suisse

Payer moins d’impôts en Suisse : quel canton choisir pour votre entreprise ?

Part privée de véhicule d’entreprise : calculs et explications

Taux imposition par canton suisse [2025] – Classement et comparatif

Les provisions et réserves latentes en comptabilité suisse : tout comprendre

Combien d'impôts une entreprise suisse paie-t-elle en tout ?

Une société (SA ou Sàrl) paie au minimum trois couches d’impôts sur son bénéfice : l’IFD fédéral (8,5 %), l’impôt cantonal sur le bénéfice (variable selon le canton) et l’impôt communal (centimes additionnels). En parallèle, si elle est assujettie à la TVA, elle reverse la TVA collectée à l’AFC. Le taux global effectif (charge fiscale cumulée) varie généralement entre 12 % et 25 % du bénéfice brut selon le canton.

Pourquoi les impôts varient-ils autant d'un canton à l'autre ?

Parce que la Suisse est un État fédéral. Chaque canton dispose d’une souveraineté fiscale qui lui permet de fixer librement ses taux d’imposition. Cette concurrence fiscale intercantonale est constitutionnellement garantie. Elle pousse les cantons à trouver un équilibre entre attractivité pour les entreprises et financement de leurs services publics.

À partir de quel chiffre d'affaires doit-on s'inscrire à la TVA ?

Le seuil d’assujettissement à la TVA est de 100’000 CHF de chiffre d’affaires annuel provenant de prestations imposables (en Suisse et/ou à l’étranger). En dessous de ce seuil, vous êtes libéré de l’assujettissement obligatoire, mais vous pouvez vous inscrire volontairement si cela vous avantage (notamment pour récupérer la TVA préalable sur vos achats).

Qu'est-ce que l'impôt anticipé et est-ce que je peux le récupérer ?

L’impôt anticipé est un prélèvement de 35 % effectué à la source sur les rendements du capital (dividendes, intérêts). Il est prélevé par la société lors du paiement et versé à l’AFC. Les contribuables suisses qui déclarent correctement ces revenus dans leur déclaration fiscale peuvent obtenir le remboursement de ces 35 %. Pour les contribuables étrangers, des conventions de double imposition peuvent permettre un remboursement partiel selon les pays.

Quel est le taux d'imposition fédéral sur les bénéfices des sociétés ?

Le taux de l’Impôt Fédéral Direct (IFD) sur les bénéfices des sociétés de capitaux (SA, Sàrl) est de 8,5 % du bénéfice net. Ce taux est proportionnel ; il ne varie pas selon le montant du bénéfice. Il s’applique uniformément dans toute la Suisse, en plus des impôts cantonaux et communaux.

La LHID oblige-t-elle tous les cantons à appliquer les mêmes taux d'impôt ?

Non. La LHID harmonise les principes et les bases de calcul, mais la fixation des taux, des barèmes et des montants exonérés reste une compétence exclusivement cantonale (art. 1 al. 3 LHID). Les cantons peuvent donc librement fixer des taux très différents les uns des autres, ce qui explique la grande variation fiscale observable en Suisse.