Bien gérer vos actifs : Les immobilisations en comptabilité

- Les distinctions entre les immobilisations corporelles et incorporelles.

- Les étapes clés pour enregistrer et amortir les immobilisations en comptabilité.

- Une différenciation simple entre une charge et une immobilisation.

- Des conseils pratiques et les erreurs à éviter pour optimiser votre gestion.

Dans la gestion d’une entreprise, les immobilisations jouent un rôle clé. Elles regroupent les biens ou droits durables nécessaires à l’activité, qu’il s’agisse de machines, de brevets ou de logiciels.

Entreprendre.ch a préparé cet article pour vous aider à mieux comprendre ces notions essentielles afin de bien gérer vos investissements et vos finances.

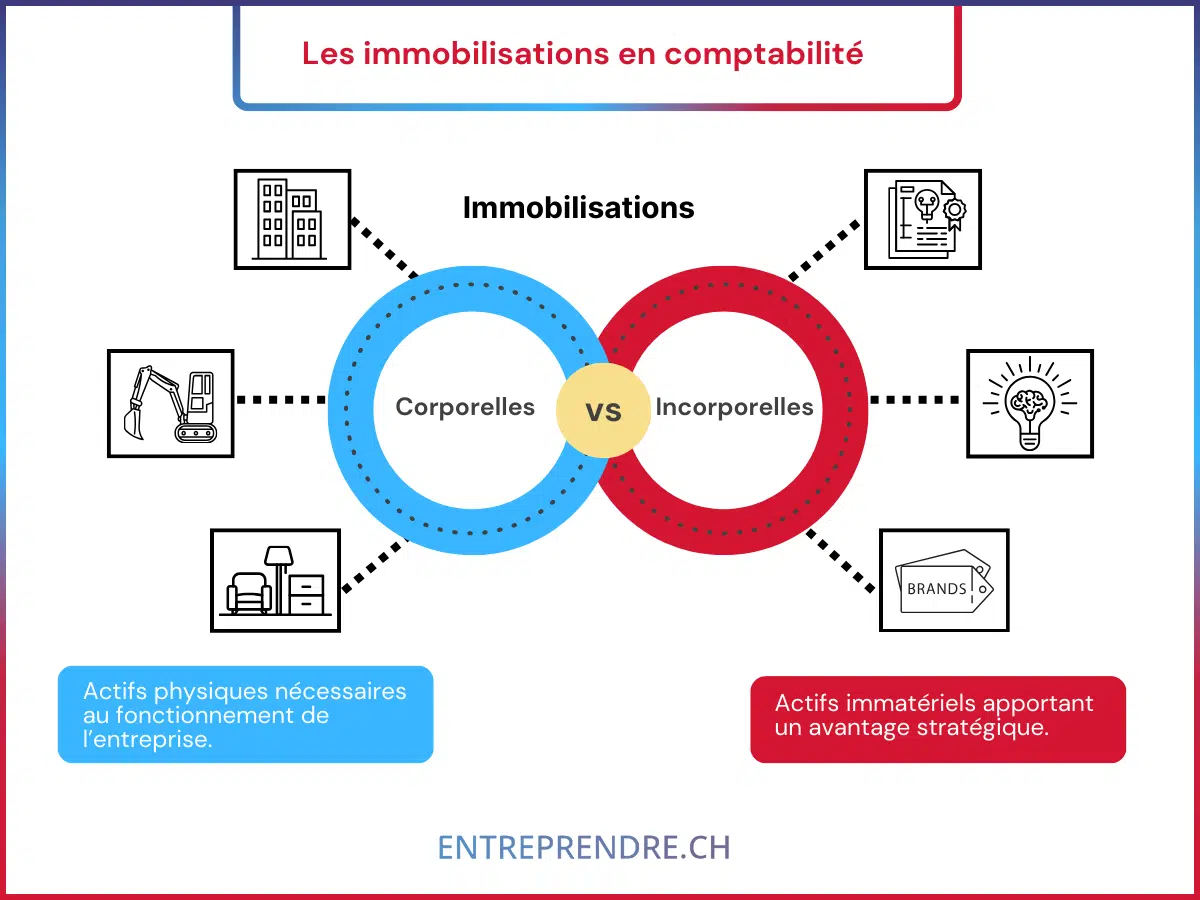

Qu’est-ce qu’une immobilisation en comptabilité ?

Une immobilisation désigne tout bien ou droit détenu par une entreprise qui est utilisé sur une longue durée, généralement supérieure à un an. Contrairement aux stocks, qui sont destinés à être vendus, les immobilisations sont destinées à être utilisées dans l’activité de l’entreprise.

Elles se divisent en deux grandes catégories :

- Les immobilisations corporelles : des biens physiques, palpables.

- Les immobilisations incorporelles : des actifs immatériels, souvent liés à des droits ou des connaissances.

Que vous soyez une entreprise nouvellement créée ou en pleine phase de croissance, comprendre ces actifs est fondamental pour structurer votre activité et anticiper vos besoins.

Besoin de plus de conseils sur les immobilisations ?

Réservez une consultation avec nos experts : 30 minutes pour 89.- CHF.

Les immobilisations corporelles : des biens concrets

Les immobilisations corporelles sont des actifs physiques que l’entreprise utilise pour produire des biens ou services, ou pour son fonctionnement.

Exemples courants :

- Bâtiments : locaux professionnels, entrepôts ou usines.

- Machines et équipements : machines de production, véhicules, ordinateurs.

- Mobilier : chaises, bureaux, étagères.

Pourquoi sont-elles importantes ?

- Elles représentent un investissement initial significatif mais sont essentielles pour l’activité.

- Leur valeur diminue au fil du temps en raison de l’usure ou de l’obsolescence. Cette diminution est enregistrée sous forme d’amortissements en comptabilité.

Les immobilisations incorporelles : des actifs invisibles mais précieux

Les immobilisations incorporelles sont des actifs non physiques, mais qui apportent une valeur à l’entreprise. Elles sont souvent liées à des droits, des licences ou à la propriété intellectuelle.

Exemples courants :

- Brevets : protègent une invention ou une technologie unique.

- Marques et noms commerciaux : identité et reconnaissance de l’entreprise.

- Logiciels : applications spécifiques nécessaires à l’activité.

- Goodwill : la valeur immatérielle liée à la réputation ou aux relations clients lors d’un rachat d’entreprise.

Leur importance stratégique :

- Elles contribuent à l’avantage concurrentiel de l’entreprise.

Leur gestion est cruciale pour protéger les innovations et les droits exclusifs.

Note : en cas de doute, il est recommandé de travailler avec une fiduciaire comme la nôtre pour vous conseiller sur les meilleures pratiques pour bien gérer les immobilisations et la comptabilité de votre entreprise.

Comment sont enregistrées les immobilisations en comptabilité ?

Les immobilisations, qu’elles soient corporelles ou incorporelles, doivent être enregistrées dans le bilan comptable de l’entreprise dès leur acquisition.

Voici les étapes principales :

Étape 1 : Identification et valorisation

- Coût d’acquisition : inclut le prix d’achat, les frais de livraison, et les coûts de mise en service.

- Coût de développement (pour les incorporelles) : par exemple, les frais de recherche pour un brevet.

Étape 2 : Enregistrement comptable

Chaque immobilisation est enregistrée comme un actif dans le bilan.

Exemple : l’achat d’une machine à CHF 10’000 est inscrit au poste des immobilisations corporelles.

Étape 3 : Amortissement

Les immobilisations perdent de la valeur avec le temps. Cette dépréciation est comptabilisée chaque année sous forme d’amortissement qui sont débités dans le compte de résultats de la société.

- Pour les corporelles : basé sur la durée de vie estimée (ex. : une machine amortie sur 5 ans).

- Pour les incorporelles : amortissement spécifique, sauf pour celles ayant une durée de vie illimitée (comme une marque).

A noter que la durée d’amortissement des actifs doit être expliquée dans les notes de l’annexe aux comptes.

Simplifiez votre comptabilité en faisant appel à nos experts !

Découvrez nos services de comptabilité pour entreprises et indépendants.

Différence entre charges et immobilisations

Il est parfois difficile de distinguer une immobilisation d’une charge. Voici comment les différencier :

- Une immobilisation : représente un investissement durable (supérieur à un an), comme l’achat d’une voiture ou d’un logiciel.

- Une charge : Représente une dépense immédiate, comme le paiement d’un loyer ou d’une facture d’électricité.

Pourquoi comprendre les immobilisations est essentiel pour un entrepreneur ?

1 – Gérer les investissements

Enregistrées au bilan, les immobilisations reflètent la solidité financière de l’entreprise.

2 – Planifier les amortissements

Cela permet d’anticiper les coûts futurs et de préserver la rentabilité.

3- Optimiser la fiscalité

Les amortissements peuvent être déduits des revenus imposables, réduisant ainsi la charge fiscale.

4 – Préserver les actifs incorporels

Les brevets, marques et logiciels sont des piliers de la stratégie d’entreprise. Les protéger, c’est investir dans l’avenir.

Simplifiez la gestion de votre entreprise avec nos services complémentaires.

Erreurs courantes à éviter

1- Sous-évaluation des actifs

Négliger d’inclure tous les coûts annexes (transport, installation) fausse la valeur des immobilisations, entraînant une mauvaise évaluation de l’actif de l’entreprise.

2 – Oubli de l’amortissement

Cela peut surévaluer les bénéfices et engendrer des états financiers non conformes, avec des implications fiscales importantes.

3 – Confusion entre charges et immobilisations

Enregistrer à tort des immobilisations en charges prive l’entreprise des avantages fiscaux liés à l’amortissement.

En conclusion

Les immobilisations, qu’elles soient corporelles ou incorporelles, sont le cœur de la structure financière d’une entreprise. Bien comprendre leur rôle et leur gestion permet à tout entrepreneur de mieux piloter ses investissements, d’optimiser ses finances et de bâtir une entreprise durable.

En collaborant avec une fiduciaire, vous vous assurez un accompagnement optimal pour structurer vos finances et garantir une gestion saine et pérenne de votre entreprise.

Sur le même sujet

Les ratios financiers clefs pour une TPE/PME – Formules et interprétations

Marge commerciale d’une entreprise – Comprendre la marge brute et nette

Amortissements en comptabilité – Taux, durée et explications

Différences entre bilan comptable et compte de résultat

Comptabilité analytique : définition, utilité et méthode de mise en place

Comprendre la comptabilité des sociétés de personnes : Raison individuelle et SNC

Débit et crédit en comptabilité : définition simple, différences et exemples

Lire et comprendre le compte de résultat d’une entreprise

FAQ – Immobilisations corporelles et incorporelles en comptabilité

Quelle est la différence entre une immobilisation corporelle et incorporelle ?

Les immobilisations corporelles sont des biens physiques (bâtiments, machines, mobilier) utilisés sur une longue durée pour l’activité de l’entreprise. Les immobilisations incorporelles, quant à elles, sont des actifs immatériels (brevets, marques, logiciels) qui apportent une valeur stratégique mais ne peuvent être touchés.

Comment enregistrer une immobilisation dans les comptes de l’entreprise ?

Lorsqu’une immobilisation est acquise, elle est inscrite à l’actif du bilan à son coût d’acquisition (prix d’achat, frais de transport, installation). Sa valeur est ensuite diminuée chaque année par des amortissements, calculés en fonction de sa durée de vie estimée.

Quelles dépenses sont considérées comme des charges et non des immobilisations ?

Une dépense est classée comme une charge lorsqu’elle correspond à un coût ponctuel ou à court terme (par exemple, l’achat de fournitures, le paiement de loyers ou de frais d’électricité). En revanche, un bien utilisé sur plus d’un an est généralement une immobilisation.

Qu’est-ce que l’amortissement et pourquoi est-il important ?

L’amortissement est la répartition du coût d’une immobilisation sur sa durée d’utilisation. Il reflète la perte de valeur d’un bien due à l’usure ou à l’obsolescence. En comptabilité, il permet de réduire le résultat imposable tout en reflétant fidèlement la valeur réelle des actifs.

Les immobilisations incorporelles comme les marques ou brevets peuvent-elles être amorties ?

Oui, les immobilisations incorporelles ayant une durée de vie limitée (brevets, licences) sont amorties sur leur période d’utilisation. Les actifs à durée indéterminée, comme certaines marques, ne sont pas amortis mais peuvent être réévalués pour vérifier leur valeur.