Le bilan comptable est l’un des documents essentiels pour comprendre la situation financière d’une entreprise. En Suisse, il permet de visualiser ce que l’entreprise possède, ce qu’elle doit et la part financée par ses capitaux propres.

Lire un bilan comptable peut sembler technique au premier abord, mais quelques repères suffisent pour comprendre sa structure : l’actif, le passif, les dettes, les liquidités et les fonds propres.

Dans cet article, Entreprendre.ch vous explique comment lire, comprendre et analyser un bilan comptable suisse, avec une méthode simple en 4 étapes.

Qu’est-ce qu’un bilan comptable ?

Le bilan comptable est un document financier qui présente la situation financière d’une entreprise à une date donnée. Il permet de visualiser ce que possède l’entreprise (ses actifs) et ce qu’elle doit (ses passifs).

Le bilan est toujours structuré autour de deux grandes parties :

L’actif regroupe ce que l’entreprise possède, ses biens, ses liquidités et ses créances (qui ont souvent un lien avec la gestion de l’inventaire)

Le passif regroupe ce que l’entreprise doit (dettes, capitaux propres).

La règle clé du bilan comptable

La somme des actifs est toujours égale à la somme des passifs, selon l’équation suivante :

Actifs = Passifs + Capitaux propres

Parmi les actifs, on distingue la trésorerie, les inventaires, les immobilisations corporelles et incorporelles, comme les bâtiments, les machines ou les brevets, qui jouent un rôle clé dans l’activité d’une entreprise.

Clarifiez vos questions comptables avec nos experts !

Réservez une consultation personnalisée de 30 minutes pour 89.- CHF.

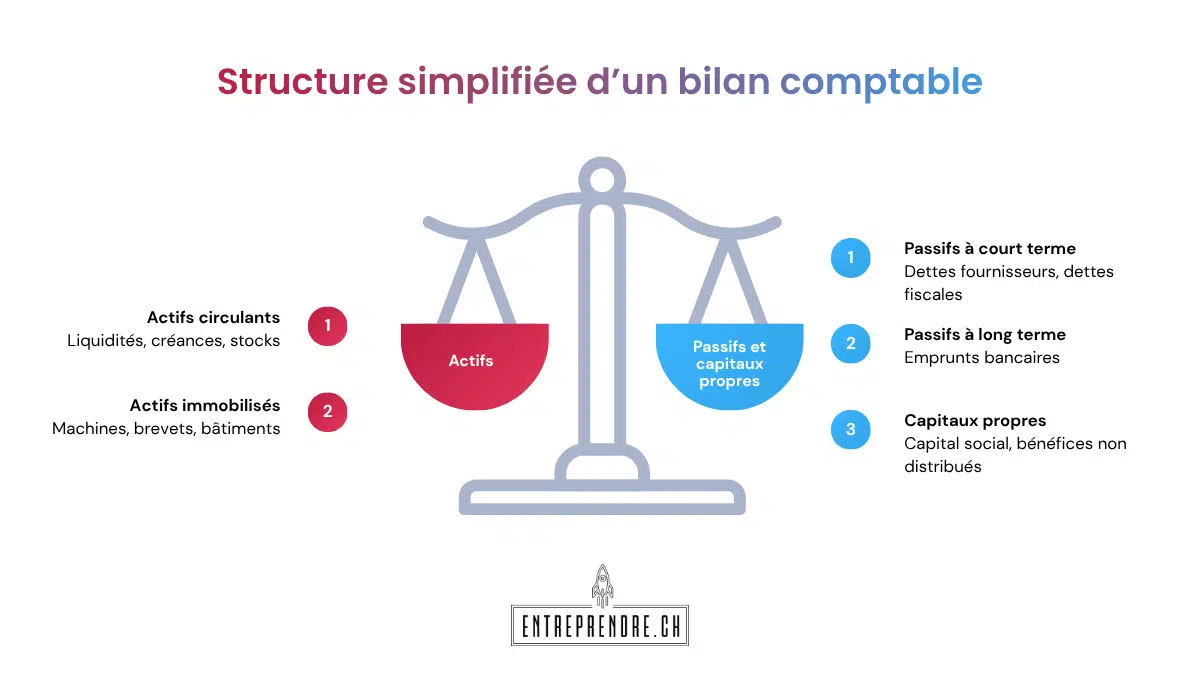

Structure du bilan comptable : actif, passif et capitaux propres

Pour bien lire un bilan comptable, il faut comprendre sa structure. Le bilan d’une entreprise est organisé en grandes rubriques qui permettent d’identifier ce qu’elle possède, ce qu’elle doit et la part financée par ses propres ressources.

On distingue principalement trois éléments : l’actif, le passif et les capitaux propres.

Actifs : ce que l’entreprise possède

L’actif regroupe tous les éléments que l’entreprise possède ou utilise pour son activité. Dans un bilan comptable, les actifs sont généralement classés selon leur degré de liquidité, c’est-à-dire leur capacité à être transformés plus ou moins rapidement en argent.

1. Actifs circulants

Les actifs circulants correspondent aux ressources à court terme. Ils sont liés au cycle d’exploitation de l’entreprise et peuvent être utilisés ou transformés en liquidités dans un délai relativement court. Ils comprennent notamment :

- Les liquidités : argent disponible sur les comptes bancaires ou en caisse.

- Les créances clients : montants dus par les clients (factures en attente de paiement).

- Les stocks : inventaires de produits finis, matières premières ou marchandises disponibles.

2. Actifs immobilisés

Les actifs immobilisés regroupent les biens durables utilisés par l’entreprise sur le long terme. Ils ne sont pas destinés à être vendus rapidement, mais à soutenir l’activité dans la durée. On distingue :

- Immobilisations corporelles : machines, bâtiments, véhicules, etc.

- Immobilisations incorporelles : brevets, marques, logiciels.

- Immobilisations financières : participations dans d’autres entreprises, dépôts à long terme.

Passifs : ce que l’entreprise doit

Le passif indique comment les actifs de l’entreprise sont financés. Il regroupe les dettes de l’entreprise ainsi que les capitaux propres.

Les dettes sont généralement classées selon leur exigibilité, c’est-à-dire selon le délai dans lequel elles doivent être remboursées.

1. Passifs à court terme

Ce sont les dettes exigibles dans un délai de moins d’un an. Ils comprennent :

- Les dettes fournisseurs : Montants dus pour auprès des fournisseurs de l’entreprise.

- Les dettes fiscales et sociales : TVA, impôts, charges sociales non encore payées.

- Les découverts bancaires : Crédits de trésorerie à court terme.

2. Passifs à long terme

Ce sont les dettes dont l’échéance dépasse un an. En général, on retrouve principalement les emprunts bancaires contractés pour financer des investissements.

Capitaux propres : les ressources financières de l’entreprise

Les capitaux propres représentent la part des ressources qui appartient aux propriétaires de l’entreprise, après déduction des dettes.

Ils incluent :

- Le capital social : apport initial des associés ou actionnaires.

- Les réserves : bénéfices non distribués, réinvestis dans l’entreprise.

- Le résultat de l’exercice : bénéfice ou perte nette de l’année.

Si vous avez des doutes, n’hésitez pas à faire appel à une fiduciaire pour vous aider à analyser plus facilement vos états financiers et à prendre des décisions éclairées.

Pourquoi le bilan est-il important pour un entrepreneur ?

Le bilan comptable est un document essentiel pour comprendre la situation financière d’une entreprise à un moment précis. Il montre ce que l’entreprise possède, ce qu’elle doit et la solidité de ses ressources financières.

Pour un entrepreneur, il sert d’abord d’outil d’aide à la décision. En analysant les liquidités, les dettes et les capitaux propres, il devient plus facile d’évaluer la capacité d’investissement, les besoins de financement ou les marges de manœuvre de l’entreprise.

Le bilan comptable est aussi important pour les partenaires externes. Les banques, investisseurs ou fournisseurs peuvent l’utiliser pour apprécier la santé financière de l’entreprise et sa capacité à respecter ses engagements.

Enfin, une lecture régulière du bilan permet d’anticiper certains risques, comme une baisse de trésorerie, un endettement trop élevé ou des capitaux propres insuffisants.

Des solutions comptables adaptées à vos besoins professionnels.

Découvrez nos services de comptabilité pour entreprises et indépendants.

Comment analyser un bilan en 4 étapes simples ?

Analyser un bilan peut paraître complexe, mais en 4 étapes simples, vous pourrez en extraire les informations essentielles sur la santé financière d’une entreprise.

Étape 1 : Analyser la structure de l’actif

La première étape consiste à observer ce que possède l’entreprise. L’actif se compose principalement des actifs circulants et des actifs immobilisés.

Les actifs circulants, comme les liquidités, les créances clients et les stocks, permettent d’évaluer la capacité de l’entreprise à faire face à ses besoins à court terme. Des créances trop élevées peuvent toutefois signaler des retards de paiement.

Les actifs immobilisés, comme les machines, véhicules, bâtiments ou logiciels, montrent les investissements réalisés pour l’activité. S’ils sont anciens ou entièrement amortis, cela peut indiquer un besoin futur de renouvellement.

Étape 2 : Évaluer la structure du passif

La deuxième étape consiste à analyser comment l’entreprise finance ses actifs. Le passif regroupe les dettes et les capitaux propres.

Un niveau de dettes élevé n’est pas toujours négatif s’il finance le développement de l’entreprise. En revanche, un endettement trop important peut fragiliser l’activité en cas de baisse de revenus ou de tension de trésorerie.

Les capitaux propres indiquent la solidité financière de l’entreprise. Plus ils sont importants, plus l’entreprise inspire confiance aux banques, investisseurs et fournisseurs.

Étape 3 : Vérifier l’équilibre financier

La troisième étape consiste à vérifier si l’entreprise peut faire face à ses engagements. Les actifs circulants doivent idéalement être supérieurs aux passifs à court terme pour limiter les risques de manque de liquidités. Il existe des ratios financiers pour vérifier ces éléments.

Il est aussi utile de comparer les fonds propres avec les dettes. Une entreprise avec des fonds propres suffisants dispose généralement d’une structure financière plus stable.

Etape 4 : Comparer le bilan dans le temps et avec le secteur

Un bilan comptable ne doit pas être lu isolément. Le comparer avec les années précédentes permet d’identifier des tendances : hausse des dettes, amélioration de la trésorerie ou baisse des capitaux propres.

La comparaison avec le secteur d’activité est également importante. Une entreprise industrielle aura souvent plus d’actifs immobilisés qu’une entreprise de services, tandis qu’une société commerciale aura généralement plus de stocks et de créances.

Si certains chiffres sont difficiles à interpréter, une fiduciaire peut vous aider à analyser votre bilan comptable et à mieux comprendre la situation financière de votre entreprise.

Conclusion

Le bilan comptable est un document essentiel pour comprendre la situation financière d’une entreprise. En distinguant l’actif, le passif, les dettes et les capitaux propres, il permet d’évaluer la solidité de l’entreprise, sa capacité à financer son activité et les éventuels points de vigilance.

Pour un entrepreneur, apprendre à lire un bilan comptable est donc un vrai atout. Cela permet de prendre de meilleures décisions, d’anticiper les besoins de financement et de dialoguer plus facilement avec une banque, un investisseur ou une fiduciaire.

Si vous souhaitez être accompagné dans la lecture de votre bilan ou dans la gestion comptable de votre entreprise, Entreprendre.ch peut vous aider à analyser vos chiffres et à mieux comprendre vos états financiers.

Sur le même sujet

Chiffre d’affaires : définition, calcul et exemple

Comment identifier et réduire les coûts inutiles dans son entreprise ?

Différences entre bilan comptable et compte de résultat

L’annexe aux comptes annuels en Suisse

Faire la comptabilité de son entreprise – Qui pour vous aider ?

Gérer ses relations fournisseurs – Comment s’y prendre ?

Le contrôle restreint en Suisse – Ce qu’il faut savoir

Les provisions et réserves latentes en comptabilité suisse : tout comprendre

Le crowdfunding : tout savoir sur ce mode de financement

Qu’est-ce qu’un bilan comptable ?

Le bilan comptable est un document financier qui résume ce que possède une entreprise (ses actifs) et ce qu’elle doit (ses passifs) à un moment précis.

Il est crucial car il offre une vue d’ensemble de la santé financière de l’entreprise, aide à la prise de décisions stratégiques et renforce la confiance des partenaires financiers tels que les investisseurs ou les banques.

Comment est structurée un bilan comptable ?

Le bilan se divise en deux :

- Actifs : ce que possède l’entreprise (ex. liquidités, stocks).

- Passifs : ce qu’elle doit (ex. dettes, capitaux propres).

La somme des actifs est toujours égale à celle des passifs.

Quels sont les indicateurs financiers essentiels à analyser dans un bilan ?

Pour évaluer la situation financière d’une entreprise, il est utile de s’appuyer sur des ratios financiers comme :

- Le ratio de liquidité générale : pour évaluer la capacité de l’entreprise à couvrir ses dettes à court terme.

- Le ratio d’endettement : pour mesurer la dépendance de l’entreprise à l’endettement.

- Le ratio d’immobilisation : pour analyser l’importance des investissements durables.

Comment détecter une entreprise en difficulté ?

Une forte proportion de dettes, des actifs circulants insuffisants ou des capitaux propres faibles peuvent indiquer des problèmes financiers.

Que faire en cas de doute sur un bilan ?

Comparer les chiffres sur plusieurs années, analyser par rapport au secteur et consulter un expert-comptable ou une fiduciaire si nécessaire.