Faire un inventaire est une étape clé en comptabilité. Il permet de recenser et de valoriser les biens détenus par une entreprise à une date donnée.

Que vous soyez un entrepreneur qui vient de créer son entreprise ou un entrepreneur déjà expérimenté, maîtriser les principes de l’inventaire physique est essentiel pour évaluer la santé financière de votre activité et respecter vos obligations légales.

Qu’est-ce qu’un inventaire en comptabilité ?

En termes simples, l’inventaire comptable consiste à lister de manière détaillée tout ce que possède une entreprise à un moment précis.

Cela inclut les stocks, mais peut également concerner les immobilisations (machines, outils, bâtiments) et parfois les dettes et créances.

Un inventaire a deux objectifs principaux :

- Évaluer les actifs et les passifs de l’entreprise pour établir des états financiers fiables.

- Respecter les obligations légales, comme celles définies par le Code des Obligations en Suisse, qui impose de tenir un inventaire annuel.

Bénéficiez de conseils adaptés à vos besoins

Réservez une consultation avec nos experts : 30 minutes pour 89.- CHF.

Pourquoi l’inventaire est-il important ?

Un inventaire précis est essentiel pour plusieurs raisons :

- Évaluer la performance financière : en connaissant la valeur exacte de vos stocks et immobilisations, vous pouvez mieux comprendre votre rentabilité.

- Assurer une gestion optimale des stocks : l’inventaire révèle les excédents, les manques ou les produits obsolètes.

- Préparer les états financiers : le bilan et le compte de résultat reposent sur les données de l’inventaire.

- Se conformer aux lois : en Suisse, toute entreprise doit dresser un inventaire annuel pour établir ses comptes.

L’inventaire est donc bien plus qu’une obligation légale : c’est un outil précieux pour piloter efficacement votre activité.

Parfois, il peut être utile de faire appel à des experts comme Entreprendre.ch et son service fiduciaire à Genève et Lausanne pour garantir la précision de votre inventaire et la conformité de vos états financiers.

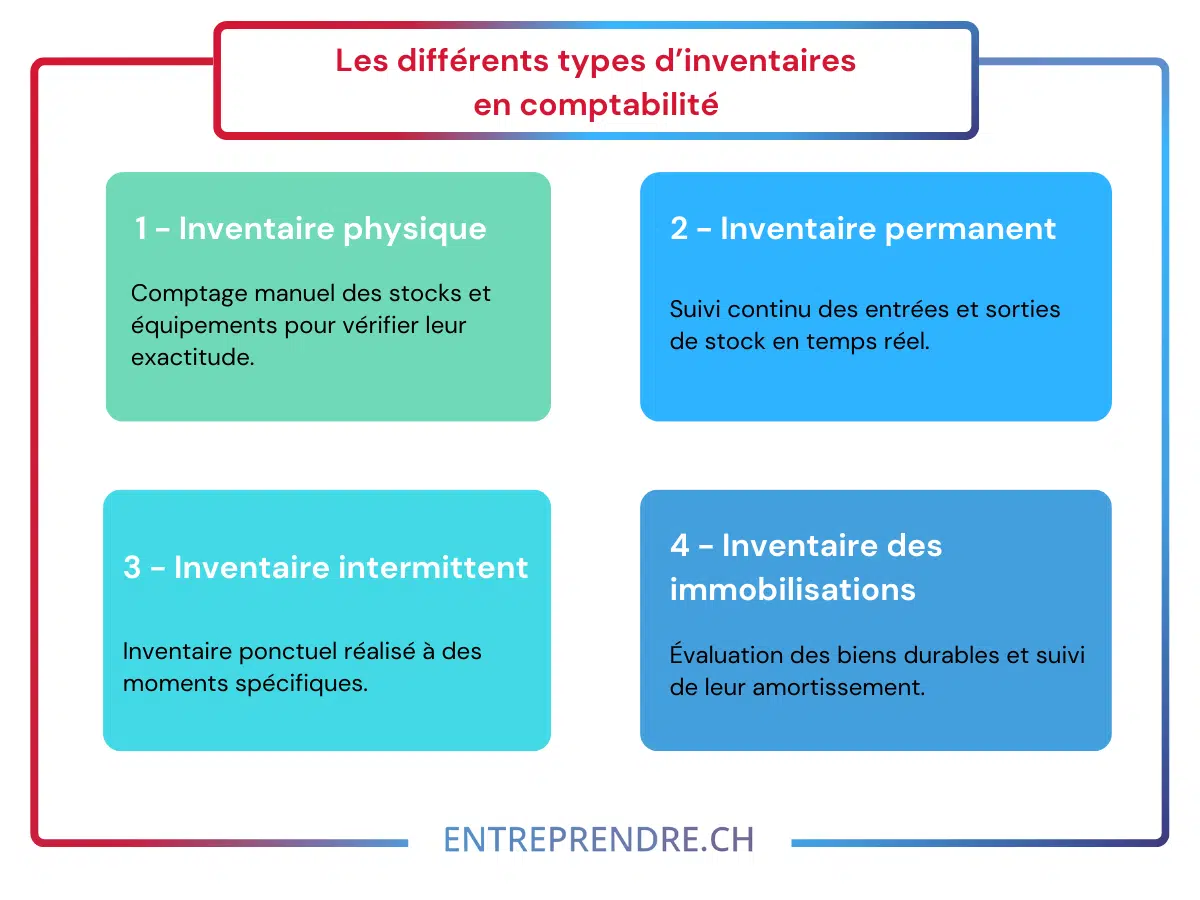

Quels sont les types d’inventaires en comptabilité ?

Il existe plusieurs types d’inventaires en fonction de l’objectif recherché et du moment où ils sont réalisés :

1 – Inventaire physique

L’inventaire physique consiste à compter et vérifier chaque élément détenu par l’entreprise, comme les produits en stock ou les équipements. Cette méthode est utilisée pour s’assurer que les enregistrements comptables correspondent à la réalité.

Exemples :

- Comptage des produits en entrepôt.

- Vérification des immobilisations comme les machines ou véhicules.

2 – Inventaire permanent

L’inventaire permanent repose sur un suivi continu des entrées et sorties de stock tout au long de l’année. Cela permet d’avoir une vue en temps réel des quantités et des valeurs.

Avantages :

- Une meilleure gestion des approvisionnements.

- Des ajustements rapides en cas d’écart.

3 – Inventaire intermittent

L’inventaire intermittent est réalisé à des moments précis, souvent en fin d’année. Il est moins coûteux en termes de temps et de ressources, mais offre une vue moins régulière des stocks.

Utilisation courante : les petites entreprises ou celles qui n’ont pas besoin d’un suivi permanent.

4 – Inventaire des immobilisations

Cet inventaire se concentre sur les biens durables de l’entreprise, comme les machines, les locaux ou le mobilier. Il permet de suivre leur valeur et d’ajuster leurs amortissements le cas échéant.

Que contient un inventaire ?

Un inventaire peut inclure les éléments suivants, organisés par catégorie :

1 – Les stocks

- Produits finis prêts à être vendus

- Produits en cours de fabrication (également appeler Work in Progress – WIP)

- Matières premières ou consommables

2 – Les immobilisations

- Machines, véhicules, bâtiments

- Équipements informatiques

- Mobilier de bureau

3 – Les créances et dettes

- Sommes dues par les clients (créances)

- Factures impayées à vos fournisseurs (dettes)

4 – Les liquidités

- Argent disponible en caisse ou sur les comptes bancaires.

Chaque élément doit être valorisé à son coût d’achat ou à sa juste valeur de marché, selon les règles comptables applicables.

Libérez-vous des contraintes comptables et concentrez-vous sur votre activité.

Profitez de nos services de comptabilité pour entreprises et indépendants.

Comment faire un bon inventaire en fin d’année ?

Découvrez la liste des étapes principales pour effectuer un inventaire fiable et précis.

Afin de compléter votre compréhension, vous pouvez également consulter notre vidéo en lien avec le sujet sur notre chaîne Youtube.

Étape 1 : Préparer l’inventaire

- Définissez une date précise pour l’inventaire (souvent la fin de l’exercice comptable).

- Organisez vos documents : bons de livraison, factures, listes de stocks.

Étape 2 : Recenser les éléments

- Pour un inventaire physique, effectuez un comptage manuel des stocks et des biens.

- Pour les immobilisations, identifiez chaque équipement et son état.

Étape 3 : Valoriser chaque élément

- Pour les stocks : utilisez le coût d’achat ou le prix de production.

- Pour les immobilisations : prenez en compte leur valeur nette comptable, après amortissement.

Étape 4 : Vérifier les écarts

- Comparez l’inventaire physique avec les enregistrements comptables.

- Analysez les différences (erreurs, pertes, obsolescence).

Étape 5 : Documenter les résultats

- Établissez un rapport détaillé avec les quantités et valeurs trouvées.

- Intégrez les données et informations relatives à la valorisation des stocks dans l’annexe aux comptes annuels pour une présentation conforme aux normes comptables.

Facilitez la gestion de votre entreprise !

Faites appel à notre service fiduciaire et concentrez-vous sur le développement de votre activité

Les erreurs fréquentes à éviter

- Oublier certains éléments : par exemple, les stocks obsolètes ou les petits équipements.

- Négliger la valorisation : une estimation incorrecte peut fausser vos états financiers.

- Réaliser un inventaire incomplet : assurez-vous que toutes les catégories (stocks, immobilisations, créances, etc.) sont bien couvertes.

- Manquer de rigueur : les erreurs de comptage ou de saisie peuvent créer des écarts importants.

En conclusion

L’inventaire est une étape incontournable pour toute entreprise. Il ne s’agit pas seulement d’une obligation légale, mais d’un véritable outil de gestion pour suivre vos actifs, optimiser vos stocks et préparer des états financiers fiables.

En maîtrisant les principes de l’inventaire, vous pourrez mieux piloter votre activité et prendre des décisions éclairées pour l’avenir.

Sur le même sujet

Les erreurs à éviter quand vous gérez votre compta vous-même (+ checklist)

Débit et crédit en comptabilité : définition simple, différences et exemples

Réaliser un inventaire pour son entreprise

Gestion des stocks et rentabilité d’un commerce

Gérer ses relations fournisseurs – Comment s’y prendre ?

Bilan comptable : comprendre les actifs et les passifs

Business Angel et capital-risque

Le crowdfunding : tout savoir sur ce mode de financement

L’annexe aux comptes annuels en Suisse

Comptabilité analytique : définition, utilité et méthode de mise en place

Pourquoi est-il obligatoire de réaliser un inventaire chaque année ?

L’inventaire annuel est exigé par la loi, notamment en Suisse par le Code des Obligations. Il permet d’évaluer les actifs et les passifs pour produire des états financiers fiables et de se conformer aux obligations légales.

Quelle est la différence entre un inventaire physique et un inventaire permanent ?

L’inventaire physique implique un comptage manuel des biens à une date précise, souvent en fin d’année, tandis que l’inventaire permanent repose sur un suivi continu des entrées et sorties de stocks tout au long de l’année.

Quels types d’éléments doivent figurer dans un inventaire ?

L’inventaire doit inclure :

- Les stocks (produits finis, matières premières, etc.).

- Les immobilisations (machines, bâtiments, équipements).

- Les créances et dettes.

- Les liquidités (argent en caisse et en banque).

Quelle méthode dois-je utiliser pour valoriser les éléments de mon inventaire ?

Les méthodes courantes de valorisation incluent :

- Le coût d’achat ou de production : utilisé pour les stocks.

- La valeur nette comptable : employée pour les immobilisations après amortissement. La méthode doit être cohérente avec vos règles comptables et adaptée à la nature de votre activité.

Quelles sont les erreurs fréquentes à éviter lors d’un inventaire ?

- Oublier certains éléments comme les petits équipements ou les produits obsolètes.

- Faire une estimation incorrecte de la valeur des actifs.

- Négliger la rigueur dans le comptage ou les enregistrements, créant des écarts importants.

- Réaliser un inventaire incomplet en omettant certaines catégories (ex. créances ou dettes).