Charges sociales en France et en Suisse : comparatif clair

- Deux systèmes de protection sociale : synthèse

- France : structure et taux des charges

- Suisse : un système en piliers, moins de lignes sur la fiche de paie

- Exemple chiffré : comparer le même salaire brut

- Le dossier de la retraite : ressources financières et perspectives

- Avantages, inconvénients et éléments à considérer

- Conclusion : ajuster son choix selon son projet

Le sujet des charges sociales en Suisse et du coût du travail suscite régulièrement l’intérêt des entrepreneurs français qui souhaitent créer leur entreprise en Suisse.

Les deux pays adoptent des approches distinctes pour financer la protection sociale (retraite, maladie, etc.), avec des niveaux de cotisations et des fiches de paie qui varient considérablement.

L’équipe d’Entreprendre.ch a rédigé ce guide de manière neutre afin d’offrir une compréhension plus fine des différences entre la France et la Suisse, afin que chacun puisse déterminer la formule la plus adaptée à son contexte.

Deux systèmes de protection sociale : synthèse

Les systèmes de protection sociale en France et en Suisse reposent sur des principes distincts. Alors que la France privilégie un modèle centralisé avec de nombreuses cotisations, la Suisse s’appuie sur un système en plusieurs piliers offrant davantage de flexibilité aux assurés.

Le modèle français

En France, la couverture sociale inclut la maladie, la maternité, la retraite, le chômage, etc., reposant sur de multiples cotisations prélevées à la fois sur l’employeur (cotisations patronales) et sur le salarié (cotisations salariales).

La fiche de paie peut comporter une vingtaine, voire une trentaine de lignes, reflétant cette multiplicité de caisses et taux. Le système s’organise autour d’un régime général (URSSAF, CPAM, etc.) et de régimes complémentaires.

Le modèle suisse

En Suisse, l’organisation s’articule autour de trois piliers :

- AVS/AI/APG (1er pilier), financement par répartition.

- LPP (2e pilier), prévoyance professionnelle capitalisée.

- Compléments individuels (3e pilier) sur base volontaire.

Le bulletin de salaire comporte moins de lignes (souvent autour de 5 à 7) grâce à la concentration des cotisations sur quelques rubriques principales (AVS, LPP, AC, accidents). Le taux global de charges patronales et salariales reste souvent plus bas qu’en France, bien que les salaires bruts soient plus élevés.

Vous avez des questions concernant vos charges sociales ?

Réservez une consultation avec un expert : 30 minutes pour 89.- CHF

France : structure et taux des charges

En France, les charges sociales sont un élément clé du financement de la protection sociale. Elles se répartissent entre l’employeur et le salarié, avec une fiche de paie souvent complexe, où chaque cotisation correspond à un régime spécifique.

Cotisations patronales

Un employeur français verse un ensemble de cotisations, par exemple :

- Maladie – Maternité – Invalidité : autour de 13 % du salaire brut.

- Retraite (base et complémentaire) : ~8,5 % patronal sur la tranche 1, parfois plus élevé selon les tranches de rémunération.

- Allocations familiales : 3,45 %.

- Assurance chômage : environ 4,05 %.

- Accidents du travail : taux variable de 1 % à 5 % selon la branche.

- Contributions diverses : versement transport, FNAL, etc., selon la taille de l’entreprise.

Le total peut atteindre 30 % à 45 % (voire plus) du salaire brut, quoique des exonérations (par exemple la réduction Fillon) réduisent la note pour certains salaires.

Cotisations salariales

- Maladie, vieillesse, chômage : environ 20 % du salaire brut (y compris certaines contributions à la retraite complémentaire).

- CSG/CRDS : aux alentours de 9,7 %, partiellement déductible, partiellement non déductible.

Le net se situe souvent entre 70 % et 75 % du brut, variable selon le salaire et les accords de branche.

Fiche de paie : complexité notable

La fiche de salaire française affiche généralement de multiples lignes (cotisations, contributions, taxes), se traduisant par un document parfois jugé complexe. Chaque poste correspond à une caisse ou un fonds distinct, rendant l’administration plus détaillée.

Suisse : un système en piliers, moins de lignes sur la fiche de paie

La Suisse adopte un modèle plus lisible, basé sur trois piliers de prévoyance. Les cotisations y sont moins nombreuses, et le bulletin de salaire est simplifié par rapport à son équivalent français, bien que les taux et conditions varient selon l’âge et l’employeur.

Pour plus d’informations, vous pouvez également consulter notre vidéo sur le sujet.

Principales cotisations : AVS, LPP, AC

- AVS/AI/APG : environ 10,6 % du salaire, réparti à parts égales (≈5,3 % employeur / 5,3 % salarié).

- LPP : varie selon l’âge et le plan de prévoyance ; la contribution totale oscille généralement entre 7 % et 18 % du salaire coordonné, partagée au moins pour moitié par l’employeur.

- AC (assurance-chômage)** : ~2,2 % (1,1 % pour l’employeur, 1,1 % pour le salarié).

- Accidents : LAA (assurance-accidents professionnels) prise en charge par l’employeur, LAA non-professionnels par le salarié, selon un taux lié au risque.

Part salariale totale : autour de 15 %

Selon l’âge et la LPP, un salarié peut voir prélevé sur sa fiche de paie environ 5,3 % (AVS/AI/APG) + 1,1 % (AC) + 5 à 8 % pour la LPP, en tenant compte des pourcentages répartis. L’assurance accidents non professionnels (LAA) ajoute 1 à 2 %. Au total, la part salariale se situe souvent autour de 15 % du brut, à affiner selon la convention de prévoyance.

Fiche de paie simplifiée

Grâce à cette structure plus condensée, une fiche de salaire suisse comprend en général 5 à 7 lignes (AVS, LPP, AC, assurance accidents, éventuelles retenues personnelles). Cela facilite la lecture pour le salarié et le suivi pour l’employeur, réduisant le risque de confusion ou d’erreur.

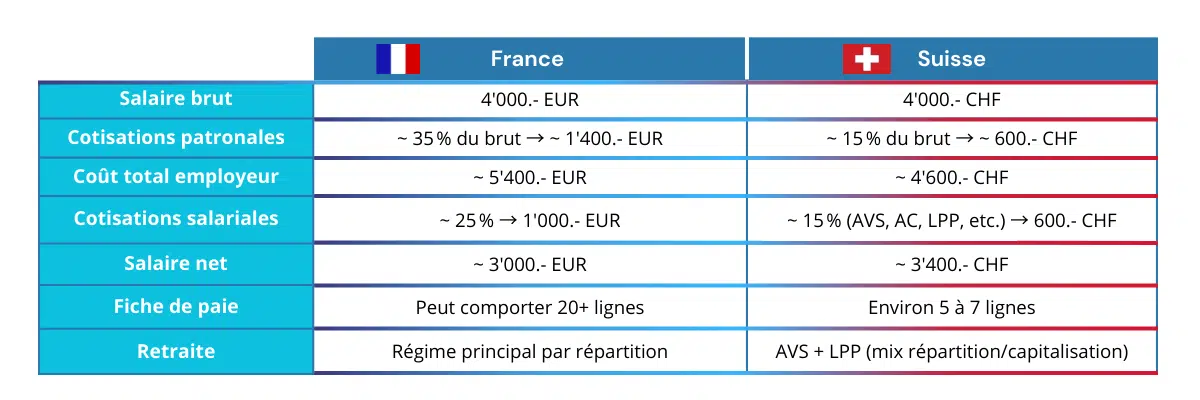

Exemple chiffré : comparer le même salaire brut

Prenons le cas d’un salaire brut de 4’000 (en EUR pour la France, en CHF pour la Suisse), pour illustrer les écarts.

Remarques : Les chiffres sont indicatifs et varient selon la branche, l’âge, les exonérations, etc. Le pouvoir d’achat relatif dépend aussi du coût de la vie.

Le dossier de la retraite : ressources financières et perspectives

Le financement des retraites est un enjeu central dans les deux pays. Tandis que la France repose principalement sur un système par répartition, la Suisse combine répartition et capitalisation, offrant une meilleure diversification des sources de financement.

France : un système par répartition sous pression

En France, le régime de base et les régimes complémentaires (Agirc-Arrco, etc.) reposent essentiellement sur la répartition, où les cotisations des actifs paient les pensions des retraités. Le déséquilibre démographique pose un défi de financement, nécessitant des réformes régulières (âge légal, durée de cotisation).

Suisse : un double socle plus équilibré

La Suisse bénéficie d’un 1er pilier (AVS), financé par répartition mais jusqu’à présent plus proche de l’équilibre, et d’un 2e pilier (LPP) capitalisé, permettant à chaque assuré de constituer un “compte retraite”.

Même si le taux de conversion LPP fait débat, beaucoup estiment que la structure reste plus pérenne, en partie du fait de l’épargne accumulée. Cela ne signifie pas que le système suisse soit exempt de réformes ou de discussions, mais il dispose d’assises financières plus diversifiées.

Gagnez du temps et de la sérénité pour vous concentrer sur votre activité !

Bénéficiez de nos services complémentaires pour entrepreneur.

Avantages, inconvénients et éléments à considérer

Chaque système présente ses propres atouts et contraintes. La France garantit une couverture sociale étendue mais à un coût élevé, tandis que la Suisse mise sur une gestion plus souple et simplifiée, avec des salaires bruts plus élevés mais un coût de la vie plus important.

Modèle français : protecteur, mais complexe

- Avantages : couverture sociale assez complète (chômage, maladie, allocations familiales). Salaires bruts inférieurs, ce qui peut limiter la masse salariale.

- Inconvénients : bulletin de salaire complexe, charges patronales élevées, incertitudes sur la retraite à long terme.

Modèle suisse : simple, mais salaires plus élevés

- Avantages : fiche de paie lisible (5 à 7 lignes), taux de charges patronales modérés, régime retraite combinant AVS et LPP.

- Inconvénients : salaires bruts plus hauts, coût de la vie également plus élevé (logement, assurance-maladie individuelle). Implique une réelle implantation pour en tirer parti.

Dimensions transfrontalières

- Substance économique : afin d’implanter une société en Suisse et recruter, il faut justifier d’une présence réelle (bureaux, personnel) et respecter les accords bilatéraux.

- Régimes de détachement : pour un employé missionné en Suisse depuis la France, la question de la sécurité sociale se traite via les conventions européennes ou bilatérales, avec des conditions spécifiques.

Conclusion : ajuster son choix selon son projet

Comparer la France et la Suisse en matière de charges sociales et de coût du travail montre des différences notables. Ce sujet, combiné à d’autres considérations (fiscalité des sociétés, TVA, droit du travail), doit être évalué avec le soutien d’experts-comptables ou de fiduciaires maîtrisant les spécificités transfrontalières. La simplicité et la bonne gestion des piliers retraite constituent un atout pour la Suisse, mais il convient de rester lucide sur l’ensemble des coûts et les obligations légales.

En définitive, il n’existe pas de modèle universellement supérieur : tout est question de cohérence entre la stratégie de développement, la structure de la main-d’œuvre, et la capacité à valoriser les avantages (simples fiches de paie, régime retraite bien cadré, taux de charges modérés) tout en gérant les contraintes (salaires plus élevés, coûts de la vie).

Sur le même sujet

Sur le même sujet

Les outils numériques indispensables pour les entrepreneurs

L’assemblée générale d’une entreprise – Tout savoir

Temps de travail en Suisse : heures par semaine, pauses et repos

Travailler en Suisse quand on est Français

Organe de révision et réviseur en Suisse : Tout ce qu’il faut savoir

Faire faillite – Tout savoir sur la faillite d’entreprise en Suisse

Coût du travail et charges sociales : France vs Suisse

Protéger sa marque en Suisse : Comment s’y prendre ?

Quelles sont les principales différences entre les charges sociales en France et en Suisse ?

- En France, les charges sociales sont nombreuses et réparties entre employeur et salarié, avec une fiche de paie détaillée comportant une vingtaine de lignes.

- En Suisse, le système est plus simple, basé sur trois piliers de prévoyance, avec un bulletin de salaire comportant généralement entre 5 et 7 lignes.

Quel est le taux global des charges sociales en France et en Suisse ?

- En France, le total des cotisations peut représenter 30 à 45 % du salaire brut pour l’employeur et 20 à 25 % pour le salarié.

- En Suisse, les cotisations sont plus faibles : environ 15 % pour l’employeur et 15 % pour le salarié, selon l’âge et la caisse de prévoyance choisie.

Comment évolue le salaire net après charges sociales en France et en Suisse ?

- En France, après déduction des charges salariales, un salarié touche environ 70 à 75 % de son salaire brut.

- En Suisse, le salaire net après cotisations est plus élevé, avoisinant 85 % du brut, ce qui s’explique par un taux de prélèvement inférieur

Comment fonctionne la retraite en France et en Suisse ?

- La France repose principalement sur un système par répartition, où les cotisations des actifs financent les pensions des retraités.

- En Suisse, la retraite est structurée en trois piliers : un régime de base (AVS), une prévoyance professionnelle obligatoire (LPP) et une épargne individuelle facultative (3e pilier), offrant ainsi un financement plus diversifié.

Quel est le coût total pour un employeur en France et en Suisse pour un salaire brut de 4'000.- € ou CHF ?

En France, un employeur doit compter un coût total d’environ 5’400.- € pour un salaire brut de 4’000.- €, tandis qu’en Suisse, ce coût est d’environ 4’600.- CHF, grâce à des charges patronales plus légères.