Lorsqu’un entrepreneur se lance dans la création d’une entreprise, la question des assurances revient souvent sur le tapis.

Quels risques couvre-t-on réellement ? Faut-il souscrire une responsabilité civile professionnelle, une protection juridique ou encore une assurance contre les cyberattaques ? Autant de dilemmes qui peuvent paraître complexes, surtout pour un public débutant.

Avec cet article Entreprendre.ch a pour objectif de permettre à chaque nouvel entrepreneur de déterminer quelles formules d’assurance sont pertinentes pour son activité, d’évaluer les risques concrets et de bâtir une protection adaptée sans s’engouffrer dans des dépenses inutiles.

Pourquoi souscrire des assurances professionnelles privées?

S’installer à son compte en Suisse, que ce soit à Genève, Lausanne, Neuchâtel ou ailleurs, implique déjà de nombreuses démarches : choix de la forme juridique, constitution, inscription au Registre du commerce, affiliation aux assurances sociales.

Dans ce contexte, l’entrepreneur peut être tenté de minimiser les dépenses liées à des polices d’assurance facultatives. Pourtant, sécuriser son activité est souvent gage de pérennité.

Couvrir les risques non prévus par les assurances sociales

Les assurances sociales (AVS, AI, LPP, AC, etc.) protègent principalement la personne (invalidité, vieillesse, etc.), mais ne couvrent pas les risques d’exploitation, la responsabilité professionnelle, ni les dommages causés à un tiers dans le cadre de l’activité de l’entreprise.

Les assurances professionnelles privées entrent donc en jeu pour :

- Prévenir les conséquences financières d’un sinistre.

- Rassurer les clients et partenaires, qui apprécient qu’un prestataire soit couvert en cas de problème.

- Sécuriser la trésorerie de l’entreprise en évitant qu’un litige ou un dommage matériel important ne mette en péril son existence.

Un investissement pour la confiance et l’image

Au-delà de la protection financière, une bonne assurance professionnelle véhicule une image sérieuse. Par exemple, dans le BTP ou l’événementiel, certains clients exigent même que l’entrepreneur fournisse une attestation d’assurance responsabilité civile.

D’autres secteurs (informatique, conseil, etc.) peuvent tirer profit de la mention « assuré » lors de la négociation de contrats.

Exemple

Une consultante en communication à Lausanne peut se prévaloir de sa RC Pro pour décrocher un mandat auprès d’une organisation internationale, qui souhaite être certaine d’être dédommagée si un incident lui cause un préjudice financier.

Besoin de conseils pour choisir vos assurances ?

Bénéficiez d’une consultation personnalisée avec un expert : 30 minutes pour 89.- CHF

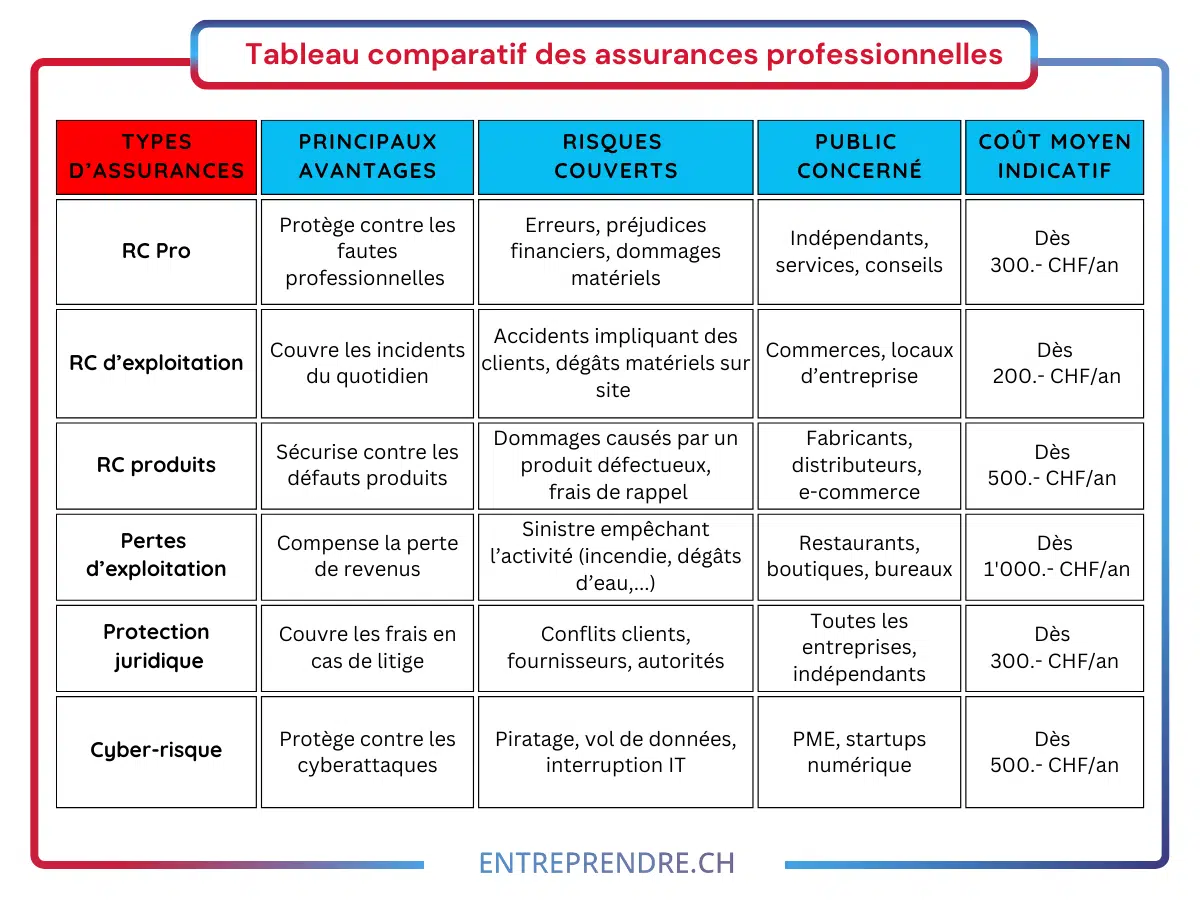

Quelles assurances professionnelles sont obligatoires en Suisse ?

En Suisse, les assurances professionnelles ne sont pas toutes obligatoires. Pour la plupart des entreprises, des couvertures comme la RC professionnelle, la RC exploitation, la protection juridique, l’assurance cyber-risque ou l’assurance pertes d’exploitation sont généralement facultatives, mais fortement recommandées selon l’activité.

Certaines assurances professionnelles peuvent toutefois devenir indispensables dans des cas précis. Par exemple, une RC professionnelle peut être exigée par un client, un partenaire, un bailleur, une association professionnelle ou une réglementation propre à certains métiers. De même, une entreprise avec des locaux, du stock, du matériel ou un site e-commerce aura souvent intérêt à couvrir ces risques, même si la loi ne l’impose pas toujours directement.

Le bon réflexe consiste donc à distinguer les assurances légalement obligatoires, les assurances contractuellement exigées et les assurances recommandées pour protéger l’entreprise contre les conséquences financières d’un litige, d’un dommage, d’un sinistre ou d’une interruption d’activité.

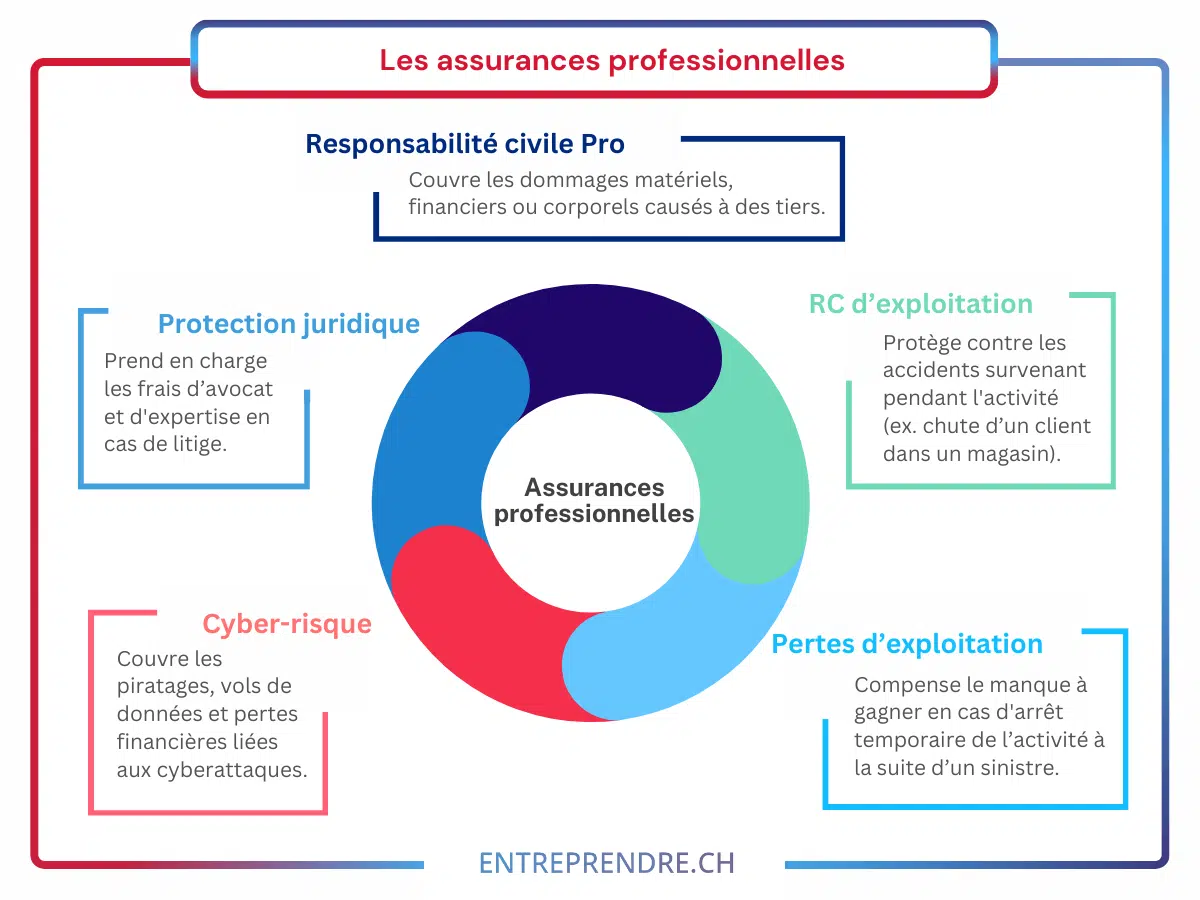

La Responsabilité Civile professionnelle (RC pro)

Une erreur, une omission ou un dommage matériel causé à un client peut coûter cher. L’assurance responsabilité civile professionnelle protège les entrepreneurs face aux réclamations qui pourraient mettre en péril leur activité.

Principe et utilité

La responsabilité civile professionnelle, souvent abrégée en RC Pro, couvre les dommages causés à un tiers dans l’exercice de l’activité.

Cela peut inclure :

- Des erreurs ou omissions entraînant un préjudice financier chez un client.

- Des dommages matériels (fichiers endommagés, objets cassés…) causés lors d’une prestation.

- Une communication erronée ou trompeuse qui engendrerait des réclamations.

Qui est concerné ?

Toutes les entreprises offrant des services, vendant des produits ou dispensant des conseils peuvent se retrouver en situation délicate si un client ou un partenaire estime avoir subi un dommage.

Ainsi :

- Les professionnels du conseil (comptables, consultants, coachs) peuvent se voir reprocher une recommandation non conforme.

- Les indépendants informatiques (développeurs, hébergeurs de sites) risquent des litiges en cas de perte de données ou d’indisponibilité de service.

- Les métiers du bien-être (coachs sportifs, masseurs, professeurs de yoga) peuvent être poursuivis si un client se blesse et juge la séance mal encadrée.

Étendue de la couverture

La RC Pro varie selon la police souscrite. Certaines couvrent uniquement les fautes professionnelles avérées, d’autres incluent la prise en charge des frais de défense ou d’expertise. Il est essentiel de bien analyser les exclusions (dommages causés intentionnellement, faute grave, etc.) et les plafonds d’indemnisation.

Conseil pratique : avant de signer un contrat RC Pro, dresser une liste des risques potentiels liés à son activité et s’assurer que la police y répond.

L’assurance Responsabilité Civile d’exploitation et produits

Les risques liés au fonctionnement quotidien de l’entreprise ne doivent pas être sous-estimés. Que ce soit un accident dans vos locaux ou un défaut sur un produit vendu, ces assurances couvrent les imprévus qui peuvent impacter votre activité.

RC exploitation

À ne pas confondre avec la RC Pro, la responsabilité civile d’exploitation couvre les dommages causés dans le cadre du fonctionnement général de l’entreprise, indépendamment d’une prestation intellectuelle ou de conseil.

Par exemple :

- Un livreur heurte un piéton en livrant un colis.

- Un client glisse sur un sol mouillé dans le magasin, faute de signalisation.

La RC exploitation peut être incluse dans le contrat RC Pro ou vendue séparément, selon la compagnie d’assurance.

RC produits

Les entreprises fabriquant ou commercialisant des produits (agroalimentaire, cosmétique, textile, etc.) peuvent souscrire une RC produits, qui couvre les dommages causés par un défaut de conception ou de fabrication.

Exemple

Un torréfacteur artisanal vaudois livre du café contaminé, rendant malades plusieurs clients. La RC produits couvre les frais de rappel, le préjudice subi par les consommateurs, voire les poursuites engagées en justice.

L’assurance pertes d’exploitation

Un sinistre peut stopper net l’activité d’une entreprise et entraîner une perte de chiffre d’affaires. L’assurance pertes d’exploitation aide à surmonter ces périodes critiques en compensant les pertes financières.

Définition et cas d’utilisation

L’assurance pertes d’exploitation (ou assurance chômage technique) indemnise l’entreprise lorsque l’activité est interrompue à la suite d’un sinistre couvert. Ce sinistre peut être un incendie, un dégât des eaux, une tempête, ou toute autre cause reconnue par le contrat.

L’objectif est de compenser la baisse de chiffre d’affaires durant la période d’inactivité, tout en permettant le paiement des charges fixes (loyer, salaires, etc.).

Exemples concrets

- Un incendie dans un restaurant à Montreux contraint l’établissement à fermer plusieurs semaines. Grâce à l’assurance pertes d’exploitation, le patron peut payer son personnel et relancer son activité sans sombrer financièrement.

- Un magasin de sport inondé à Bienne voit son stock endommagé et doit interrompre ses ventes pendant un mois. L’assurance couvre une partie du manque à gagner.

Cette garantie est précieuse pour des secteurs où l’immobilisation des outils ou la fermeture des locaux entraîne un impact immédiat sur le chiffre d’affaires.

Les litiges avec des clients, fournisseurs ou partenaires peuvent survenir à tout moment. Une assurance protection juridique permet de couvrir les frais légaux et d’être accompagné en cas de conflit.

La protection juridique professionnelle

Pourquoi une assurance juridique ?

Une protection juridique professionnelle aide l’entrepreneur à faire face aux conflits ou litiges avec des clients, des fournisseurs, ou même des autorités.

Le contrat prend généralement en charge :

- Les frais d’avocat, d’expertise ou de procédure.

- Le conseil préalable avant d’engager une action en justice.

- Une assistance à la rédaction de courriers ou de contrats, selon les formules.

Exemple

Une agence de design se fait réclamer des dommages-intérêts par un client insatisfait, qui l’accuse de plagiat. La protection juridique couvre les honoraires de l’avocat, ce qui évite à l’agence de devoir piocher dans sa trésorerie pour se défendre.

À qui s’adresse-t-elle ?

Toute entreprise peut être confrontée à un différend légal. Même un consultant qui se croit à l’abri d’un accident matériel peut être accusé de non-respect de clauses contractuelles.

La protection juridique professionnelle est donc utile pour la plupart des secteurs, d’autant plus lorsqu’on traite avec un large éventail de clients, ou qu’on multiplie les contrats avec des partenaires divers.

L’assurance contre les cyber-risques

Avec la digitalisation, les entreprises sont de plus en plus exposées aux cyberattaques. Une assurance cyber-risque offre une protection contre le piratage, le vol de données et les interruptions d’activité liées aux incidents informatiques.

Un enjeu croissant pour les PME

Avec la numérisation accélérée des process, la dépendance aux systèmes informatiques et à l’internet s’accroît, y compris chez les petites structures. Les cyberattaques (ransomware, phishing…) touchent régulièrement des PME suisses, causant parfois des pertes financières importantes, une altération d’image, voire la fuite de données confidentielles.

Couverture d’une police cyber-risque

Une assurance cyber-risque peut couvrir :

- Les coûts de restauration des données endommagées.

- La prise en charge des recours de tiers si des données personnelles sont divulguées.

- L’assistance technique (experts en cybersécurité, hotline d’urgence).

- Les pertes d’exploitation liées à l’interruption de service.

Exemple :

Un cabinet d’avocat à Neuchâtel se fait pirater son logiciel de gestion. L’assurance cyber-risque prend en charge une partie des coûts de récupération de données et les pertes de chiffre d’affaires pendant la période d’inaccessibilité.

Besoin d’un accompagnement pour sécuriser votre entreprise ?

Profitez de nos services complémentaires dédiés aux entreprises.

Conseils pratiques pour faire le bon choix

Toutes les assurances ne sont pas nécessaires à chaque activité. Voici quelques conseils pour identifier les couvertures les plus adaptées à votre entreprise et éviter les dépenses inutiles.

1. Lister les risques spécifiques à votre activité

- Métiers manuels : dommages matériels, accidents sur chantier.

- Secteurs de conseil : erreurs professionnelles, pertes de données confidentielles.

- Commerce ou restauration : RC produits, accidents clients, incendies, etc.

2. Comparer les offres d’assurance

- Solliciter plusieurs devis auprès de compagnies suisses reconnues.

- Veiller aux clauses d’exclusion et aux plafonds d’indemnisation.

3. Privilégier la modularité

- Certaines compagnies proposent des packages incluant RC Pro, RC exploitation et protection juridique. Cela peut simplifier la gestion et réduire les coûts.

- Vérifier qu’on ne paye pas de doublon (p. ex. si le bailleur d’un local couvre déjà certains sinistres, etc.).

4. Analyser sa trésorerie et son plan de croissance

- Une start-up numérique qui grandit vite aura sans doute besoin d’une assurance cyber plus conséquente.

- Une micro-entreprise individuelle se concentre sur la RC Pro et, éventuellement, la protection juridique, selon ses contrats.

5. Faire évoluer ses polices au fil du temps

Les besoins d’une entreprise changent avec l’augmentation du chiffre d’affaires, l’embauche de personnel, ou l’élargissement de la gamme de produits.

Revoir annuellement ses couvertures pour les ajuster à la réalité de l’activité.

Conclusion : sécuriser son avenir entrepreneurial

Choisir les bonnes assurances professionnelles en Suisse vous permet de protéger votre entreprise face aux imprévus : litige, dommage causé à un tiers, interruption d’activité, cyberattaque ou sinistre matériel.

L’objectif n’est pas de multiplier les contrats, mais d’identifier les risques réellement liés à votre activité. Vos besoins ne seront pas les mêmes selon que vous exercez comme indépendant, dirigez une PME, gérez un commerce ou proposez des services.

En prenant le temps d’évaluer les assurances réellement utiles, vous pouvez avancer plus sereinement et sécuriser le développement de votre activité.

Pour clarifier vos besoins et poser les bonnes bases, Entreprendre.ch vous accompagne aussi à travers une consultation personnalisée, adaptée à votre situation et à vos questions.

Sur le même sujet

L’accord de confidentialité

Quelles assurances professionnelles choisir pour son entreprise en Suisse ?

Des associés complémentaires

Entrepreneur en Suisse : quelle responsabilité selon votre société ?

Comment répartir le capital entre les actionnaires d’une entreprise ?

Le nouveau droit de la Société Anonyme : Faut-il changer vos statuts ?

Échelle de Berne et protection maladie des employés

Acheter une coquille vide en Suisse : la fausse bonne idée

Client qui ne paie pas : comment gérer les impayés ?

Le droit du travail en Suisse : Ce qu’il faut savoir

Les assurances sociales : ce qu’il faut savoir

Convention d’actionnaires : Tout pour sécuriser la relation entre associés

FAQ – Les assurances professionnelles

Quelles sont les assurances professionnelles indispensables pour une entreprise en Suisse ?

Les assurances essentielles pour une entreprise en Suisse incluent la responsabilité civile professionnelle (RC Pro) pour couvrir les dommages causés à des tiers, la responsabilité civile d’exploitation pour les incidents liés au fonctionnement général de l’entreprise, et la RC produits pour les fabricants et distributeurs en cas de défaut de conception.

L’assurance pertes d’exploitation protège contre l’interruption d’activité due à un sinistre, tandis que la protection juridique professionnelle et l’assurance cyber-risque sécurisent respectivement les litiges et les menaces informatiques.

Pourquoi souscrire une assurance responsabilité civile professionnelle (RC Pro) ?

L’assurance RC Pro protège une entreprise contre les réclamations de clients ou partenaires en cas de dommage matériel, erreur professionnelle ou faute contractuelle. Elle est particulièrement recommandée pour les prestataires de services, les consultants et les indépendants exerçant des activités à risque (ex. informaticiens, coachs, experts-comptables).

Cette couverture renforce aussi la crédibilité d’une entreprise, certaines organisations exigeant une attestation d’assurance avant de signer un contrat.

Quelle est la différence entre la RC Pro et la RC d’exploitation ?

La RC Pro couvre les erreurs, fautes ou négligences commises dans l’exercice d’une activité professionnelle (ex. conseil erroné, perte de données, défaut d’un service).

En revanche, la RC d’exploitation concerne les incidents qui surviennent dans le cadre du fonctionnement quotidien de l’entreprise, sans lien direct avec une prestation (ex. un client qui chute dans un local commercial, un employé qui casse un objet chez un client).

À quoi sert l’assurance pertes d’exploitation ?

L’assurance pertes d’exploitation compense certaines pertes financières lorsqu’une entreprise doit interrompre temporairement son activité à la suite d’un sinistre couvert, par exemple un incendie, un dégât des eaux ou un autre événement prévu dans le contrat. Elle peut aider à payer les charges fixes comme le loyer, les salaires ou certains frais courants pendant la période d’arrêt.

Pourquoi une assurance cyber-risque est-elle de plus en plus recommandée ?

Avec l’augmentation des cyberattaques, les entreprises, même petites, sont vulnérables aux piratages, pertes de données et interruptions de service.

L’assurance cyber-risque couvre les coûts de récupération des données, les pertes financières liées aux interruptions d’activité et la responsabilité en cas de fuite de données clients. C’est une protection essentielle pour toute entreprise gérant des informations sensibles ou opérant en ligne.

Un indépendant peut-il souscrire une assurance professionnelle ?

Oui. Les assurances professionnelles ne concernent pas uniquement les sociétés comme les Sàrl ou les SA. Un indépendant peut aussi souscrire une RC professionnelle, une protection juridique, une assurance pour son matériel, une assurance cyber-risque ou une couverture pertes d’exploitation selon son activité. L’objectif est de protéger son activité contre les conséquences financières d’un dommage, d’un litige ou d’un sinistre.