En Suisse, la « part privée » d’un véhicule d’entreprise est un élément fiscal essentiel, souvent peu connu des entrepreneurs. Elle correspond à l’avantage économique obtenu lorsque le véhicule de la société est utilisé à des fins personnelles. Comprendre ce concept et savoir l’appliquer correctement peut éviter des problèmes ultérieurs, qu’il s’agisse de redressements fiscaux ou d’intérêts de retard.

Cet article, rédigé par les experts-comptables diplômés d’Entreprendre.ch, a pour objectif de rendre ce sujet compréhensible et accessible, même sans expertise préalable.

Nous verrons ce qu’est exactement la part privée d’un véhicule, comment la calculer (de manière forfaitaire ou sur la base d’un carnet de route), comment traiter la TVA, et ce qu’il faut garder à l’esprit pour les véhicules de forte valeur.

L’idée est de vous donner toutes les clés pour mieux gérer votre fiscalité et avancer en toute sérénité.

Part privée de véhicule en Suisse : définition et principe

Lorsque l’entreprise met un véhicule à disposition d’un associé, d’un actionnaire, d’un collaborateur ou du propriétaire lui-même, l’usage hors cadre professionnel est considéré comme un avantage en nature. Cet avantage doit être réintégré dans le salaire imposable ou ajusté dans la comptabilité, selon le statut de la personne (salarié ou indépendant).

La part privée correspond à la valeur théorique de cette utilisation personnelle. Elle doit être clairement déterminée et déclarée, faute de quoi l’administration fiscale pourrait estimer un montant et effectuer des rappels avec pénalités.

Nous revenons également sur ce sujet en vidéo, avec des explications pratiques sur la voiture de fonction en Suisse et la part privée :

Pourquoi calculer une part privée sur un véhicule d’entreprise ?

Une bonne compréhension de la part privée permet une évaluation précise de son impact fiscal. Pour l’entreprise, c’est un gage de conformité et de transparence vis-à-vis de l’administration.

Pour l’entrepreneur, cela facilite la planification financière et évite les désagréments d’un contrôle fiscal défavorable. En somme, calculer correctement la part privée, c’est anticiper et protéger ses intérêts.

Si vous avez besoin d’aide pour calculer et déclarer une part privée liée à l’utilisation de véhicules d’entreprise, n’hésitez pas à faire appel à notre fiduciaire genevoise pour sécuriser votre démarche.

Vous avez des questions sur la part privée de véhicule en entreprise ?

Réservez une consultation avec nos experts : 30 minutes pour 89.- CHF.

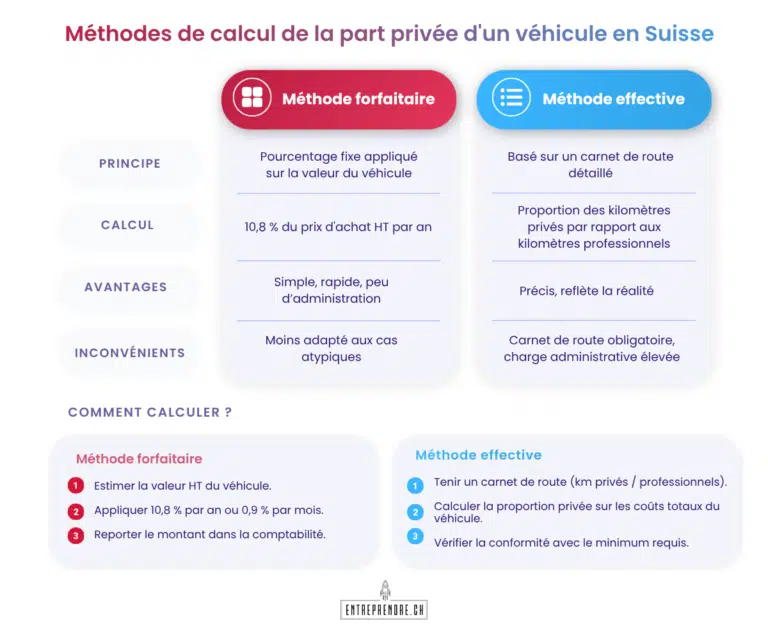

Les méthodes de calcul de la part privée

Il existe deux grandes approches : la méthode forfaitaire et la méthode effective. Le choix dépend de votre tolérance à la charge administrative et du degré de précision souhaité.

1. La méthode forfaitaire (la plus usuelle et la plus simple)

Simple et largement reconnue, la méthode forfaitaire consiste à appliquer un pourcentage standard sur le prix d’achat (hors TVA) du véhicule.

Le taux retenu est de 10.8% par an (soit 0.9% par mois) de la valeur du véhicule hors TVA (HT).

Cette méthode est particulièrement adaptée si le véhicule est avant tout utilisé à titre professionnel, avec quelques déplacements privés occasionnels.

Avantages :

- Simplicité de mise en œuvre : pas de carnet de bord détaillé.

- Moins de risques de contestation si l’on respecte les standards fiscaux.

Inconvénients :

- Moins précis pour les situations atypiques (par exemple, utilisation privée très faible ou au contraire très importante).

Exemple concret :

Pour un véhicule acquis hors TVA à 40’000 CHF : 10.8% de 40’000 CHF = 4’320 CHF par an de part privée. Cela équivaut à 360 CHF par mois.

2. La méthode effective (carnet de route)

Plus exigeante, la méthode effective exige de documenter précisément chaque déplacement. On suit le nombre de kilomètres privés et professionnels afin de déterminer la part du coût total du véhicule imputable à l’usage privé.

Avantages :

- Précision optimale, reflétant la réalité de l’utilisation.

- Idéal si l’utilisation privée est très faible et que l’on souhaite réduire la part privée.

Inconvénients :

- Charge administrative plus lourde : un carnet de route détaillé et inaltérable est nécessaire.

- Risque de contestations si les données ne sont pas parfaitement tenues.

Exemple concret :

Un entrepreneur effectue 20’000 km sur l’année, dont 3’000 km privés.

Si le coût total annuel (assurance, essence, amortissements, entretien) s’élève à 15’000 CHF, alors la part privée sera : (3’000 km / 20’000 km) x 15’000 CHF = 2’250 CHF.

Si ce montant est au moins égal au minimum requis, on le retient comme tel. Sinon, on applique le montant minimal.

Cas particulier : véhicules de forte valeur

Si la valeur du véhicule dépasse un certain seuil (par exemple 80’000 CHF hors TVA), l’administration fiscale demande souvent de justifier le caractère commercial de cet investissement. En effet, un véhicule de luxe peut être perçu comme apportant un avantage privé plus important.

Dans une telle situation, il est recommandé de contacter l’autorité fiscale afin de trouver une méthode de calcul adaptée et d’éviter tout malentendu. Cela peut impliquer une majoration de la part privée ou un forfait spécial.

TVA sur la part privée de véhicule

Pour une entreprise assujettie à la TVA, la part privée doit également être prise en compte lors du décompte TVA. L’idée est simple : l’entreprise récupère la TVA sur les coûts liés au véhicule, mais la portion privée n’a rien de professionnel. Il faut donc réajuster la TVA correspondante.

Exemple concret :

Part privée annuelle : 2’500 CHF (TTC).

Taux de TVA : 8.1%.

Le montant de TVA à reverser sera calculé approximativement ainsi :

(2’500 / 108.1) x 8.1 ≈ 187.30 CHF.

Ce montant devra être intégré dans le décompte TVA, afin d’être conforme aux exigences légales.

Comptabilisation de la part privée de véhicule

Pour les sociétés de capitaux telles que les SARL ou les SA, la part privée est généralement comptabilisée comme une recette, soit en débitant le compte salaire du collaborateur concerné, soit le compte courant de l’actionnaire. Ainsi, tout est transparent et cohérent.

Pour une entreprise individuelle (raison individuelle), la part privée se comptabilise souvent via le compte privé de l’exploitant, ce qui permet de sortir ces coûts du résultat purement professionnel.

Si un collaborateur reçoit cet avantage en nature, la part privée doit figurer sur le certificat de salaire, sous la rubrique appropriée (le chiffre 2.2 sur le certificat de salaire suisse).

Pour garantir une comptabilisation correcte et conforme de la part privée de véhicule, n’hésitez pas à solliciter l’aide de notre service fiduciaire pour un accompagnement personnalisé.

Profitez de nos services d’accompagnement personnalisés pour particuliers et entrepreneurs.

Contactez nos experts dès aujourd’hui !

Conseils pratiques pour les entrepreneurs

1. Planifier dès le départ : avant même d’acheter le véhicule, réfléchir à son utilisation et choisir la méthode de calcul la plus adaptée pour la part privée.

2. Tenir un carnet de route si nécessaire : si vous optez pour la méthode effective, un suivi rigoureux des déplacements est indispensable pour justifier votre calcul en cas de contrôle.

3. Gérer le ratio simplicité/précision : la méthode forfaitaire est simple mais parfois moins avantageuse. La méthode effective est précise mais plus lourde. Choisissez celle qui sert au mieux vos intérêts, en tenant compte du temps et de l’énergie à y consacrer.

4. Faire appel à un expert : un fiduciaire ou un conseiller fiscal pourra apporter une vision claire, éviter les erreurs et rassurer en cas de situation complexe.

5. Dialoguer avec l’administration : en cas de doute, contacter directement l’autorité fiscale permet d’obtenir des clarifications et parfois d’établir une solution personnalisée.

Conclusion

La part privée de véhicule en Suisse n’est pas qu’un détail administratif : c’est un levier de conformité, de transparence et d’optimisation fiscale.

Comprendre ses principes, choisir la méthode de calcul adaptée, tenir une documentation fiable et connaître les particularités liées à la TVA et aux véhicules de forte valeur sont autant d’éléments qui aideront tout entrepreneur à gérer sa fiscalité avec confiance.

En maîtrisant ce sujet, vous gagnez en sérénité, protégez les intérêts de votre entreprise et renforcez votre crédibilité face aux autorités. Une gestion avisée de la part privée de véhicule est un atout incontournable pour une entreprise dynamique et bien structurée.

Les équipes d’entreprendre.ch sont à votre disposition pour vous aider.

Sur le même sujet

La fiscalité des sociétés holding en Suisse

Part privée de véhicule d’entreprise : calculs et explications

Comment obtenir un numéro de TVA en Suisse ?

Impôts sur les sociétés – Suisse vs France : quelles différences ?

Comment fonctionne le système fiscal suisse ?

Sur le même sujet

Business Angel et capital-risque

Immobilisation corporelles et incorporelles en comptabilité

Les provisions et réserves latentes en comptabilité suisse : tout comprendre

L’annexe aux comptes annuels en Suisse

La comptabilité budgétaire : comment et pourquoi faire un bon budget pour son entreprise ?

FAQ – Part privée de véhicule en Suisse

Qu’est-ce que la part privée d’un véhicule d’entreprise en Suisse ?

La part privée correspond à l’usage personnel d’un véhicule mis à disposition par une entreprise. Cet avantage en nature doit être déclaré pour éviter tout problème fiscal, qu’il s’agisse d’un salarié, d’un actionnaire ou du propriétaire lui-même.

Comment calculer la part privée d’un véhicule d'entreprise ?

Deux méthodes principales existent :

- Méthode forfaitaire : un taux de 10,8 % par an (0,9 % par mois) est appliqué sur la valeur hors TVA du véhicule.

- Méthode effective : nécessite un carnet de route précis pour déterminer la proportion des kilomètres privés et professionnels.

La TVA s’applique-t-elle sur la part privée d’un véhicule ?

Oui. Si l’entreprise est assujettie à la TVA, la part privée du véhicule doit aussi être prise en compte dans le décompte TVA. En effet, l’entreprise récupère la TVA sur les frais liés au véhicule, alors que la part correspondant à un usage privé n’a pas de caractère professionnel. Il faut donc réajuster la TVA correspondante et l’intégrer au décompte TVA.

Quels sont les cas particuliers pour les véhicules de luxe ?

Les véhicules d’une valeur supérieure à 80’000 CHF hors TVA nécessitent souvent une justification auprès des autorités fiscales. Une majoration ou un forfait spécial peut être appliqué pour ces véhicules.

Pourquoi est-il important de déclarer correctement la part privée ?

Une déclaration précise garantit la conformité fiscale et évite des pénalités, des rappels d’impôts ou des intérêts de retard. Elle permet aussi de mieux planifier sa situation financière et d’assurer une gestion transparente des avantages en nature.