En comptabilité, la constitution de provisions est une pratique essentielle pour anticiper les risques financiers futurs et présenter une image fidèle de la santé économique de l’entreprise.

En Suisse, cette démarche est strictement encadrée par le Code des obligations (CO) et par une pratique comptable rigoureuse. Ce processus permet non seulement de prévenir les mauvaises surprises, mais aussi d’améliorer la qualité du pilotage financier.

Dans le même registre, les réserves latentes jouent un rôle particulier : il s’agit de corrections de valeur volontairement conservatrices, autorisées par la législation suisse, qui, sans être affichées ouvertement, ont des effets comparables à des provisions d’ordre fiscal.

Comprendre le fonctionnement des provisions et des réserves latentes aide l’entrepreneur à adopter une gestion sereine, transparente et conforme aux règles en vigueur. Cet article a été soigneusement préparé par l’équipe d’experts-comptables diplômés d’Entreprendre.ch, pour vous offrir une analyse claire et pratique de ces notions essentielles.

Besoin d’un accompagnement pour optimiser vos comptes ?

Bénéficiez d’une consultation avec un expert : 30 minutes pour 89.- CHF.

Provision comptable en Suisse : définition et rôle

La provision comptable est un mécanisme central du droit comptable suisse. Elle permet d’anticiper certains risques financiers afin de présenter des comptes annuels prudents et conformes au Code des obligations. Voici comment elle fonctionne et dans quels cas elle peut être constituée.

Définition d’une provision

Une provision est une somme mise de côté dans les comptes pour couvrir une charge ou une perte future probable, même si le montant exact ou la date ne sont pas encore connus. Elle est créée lorsqu’un événement passé laisse penser qu’une dépense ou une perte se produira avec un degré de certitude raisonnable et peut être estimée de manière fiable.

Plus précisément, une provision est une obligation comptable qui consiste à enregistrer dans les comptes d’une entreprise une charge ou une perte estimée, liée à un événement passé, et qui entraînera probablement une diminution d’avantages économiques dans le futur.

Conditions pour constituer une provision

Une provision est enregistrée lorsqu’un événement passé rend probable une sortie d’argent future, que l’on peut estimer de manière raisonnable.

Elle doit répondre à trois critères pour être constituée :

- Un événement passé a généré cette obligation.

- Une perte économique future est attendue avec un degré de probabilité élevé.

- Le montant de cette perte peut être estimé de manière suffisamment fiable.

Pourquoi constituer une provision ?

L’objectif principal d’une provision est d’améliorer la qualité du résultat comptable. En intégrant à l’avance des dépenses futures, l’entreprise évite de se retrouver confrontée à un choc financier imprévu.

Les comptes offrent ainsi une image plus réaliste de la situation, contribuant à une meilleure prise de décision et renforçant la confiance des investisseurs, des créanciers ou des partenaires commerciaux.

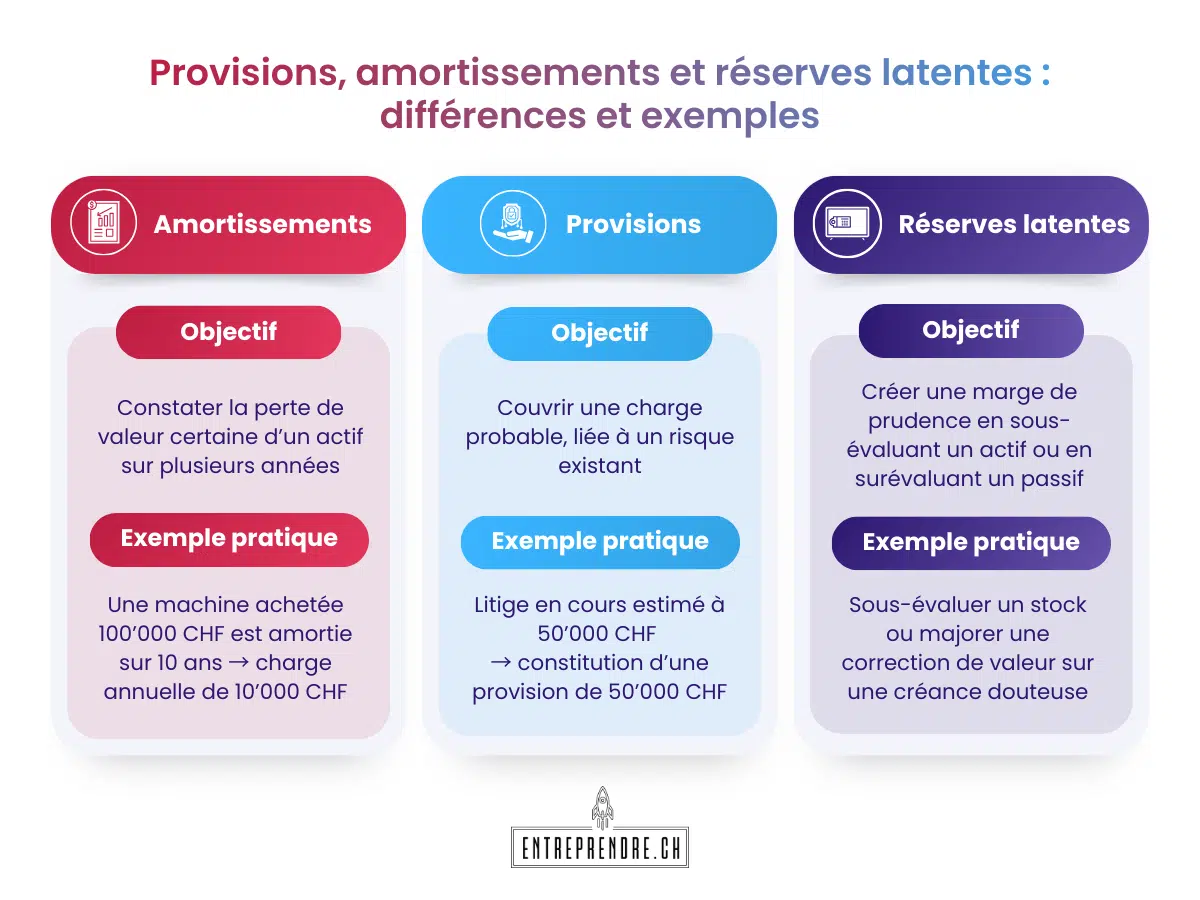

Différence entre provisions et amortissements

Contrairement aux amortissements, qui consistent à répartir sur plusieurs exercices la perte de valeur d’un actif (machines, véhicules, matériel informatique, etc.), les provisions n’ont pas d’actif sous-jacent.

Elles visent à couvrir un risque ou une charge qui n’est pas encore certaine, comme une perte potentielle sur un litige en cours, un défaut de paiement probable d’un client ou des travaux futurs obligatoires.

Pour mieux comprendre les différences et interactions entre amortissements, provisions et réserves latentes, voici un schéma explicatif. Ce visuel met en évidence leurs objectifs respectifs et des exemples pratiques pour illustrer leur utilisation en comptabilité.

Les différentes catégories de provisions

Les provisions peuvent prendre diverses formes, selon la nature du risque envisagé :

- Provisions pour risques et charges : par exemple, un litige juridique avec un fournisseur ou un client, un passif fiscal en cours de négociation avec l’administration, ou des coûts de restauration liés à une obligation contractuelle.

- Provisions pour dépréciations de créances : lorsqu’un client tarde à payer ou présente des signes d’insolvabilité, il est prudent de créer une provision afin d’anticiper la perte de tout ou partie de la créance.

- Provisions pour remises en état ou obligations futures : par exemple, une entreprise de production chimique peut constituer une provision pour la remise en état d’un site industriel, conformément aux normes environnementales, même si les travaux auront lieu dans plusieurs années.

Les réserves latentes : un mécanisme particulier à la Suisse

En plus des provisions, les entreprises suisses disposent d’un autre outil comptable puissant : les réserves latentes. Ce mécanisme spécifique permet d’adopter une gestion prudente tout en offrant des avantages stratégiques et fiscaux.

Qu’est-ce qu’une réserve latente ?

Les réserves latentes sont un type particulier de correction de valeur, autorisé par les pratiques comptables suisses, et qui peut s’apparenter à des provisions d’ordre fiscal. Ces réserves ne sont pas affichées ouvertement dans les comptes annuels : elles résultent d’une évaluation prudente et volontairement conservatrice des actifs et des passifs.

Concrètement, l’entreprise va sous-évaluer certains actifs (par exemple, un stock de marchandises) ou surévaluer certains passifs (par exemple, une provision pour créances douteuses) afin de constituer, de manière discrète, une réserve financière.

Cette réserve latente peut être utilisée pour lisser les résultats au fil des ans, atténuant ainsi les fluctuations des performances. Elle est particulièrement intéressante dans un contexte de fiscalité des entreprises, puisque ces réserves représentent un potentiel de dégagement futur de bénéfices lorsque la situation s’améliore.

Pour aller plus loin, n’hésitez pas à regarder notre vidéo sur les réserves latentes et leur impact sur la fiscalité.

Les réserves latentes sur inventaire et clients en Suisse

Parmi les types de réserves latentes couramment pratiquées en Suisse, deux méritent une attention particulière :

Réserve latente sur l’inventaire

L’entreprise peut valoriser son stock à un prix inférieur à sa valeur de marché réelle.

Par exemple, au lieu d’enregistrer un stock au prix de revient exact, elle peut appliquer une décote conservatrice fiscalement admise de 30%, créant ainsi une réserve latente. En cas de besoin, cette réserve pourra être dissoute simplement en réévaluant l’inventaire à un niveau plus proche de sa valeur réelle.

Réserve latente liée aux créances clients

De même, en prévoyant un taux de pertes sur les créances clients plus élevé que ce que la situation justifie réellement, l’entreprise crée une provision supplémentaire. Cette « sur-provision » se transforme en réserve latente : si, à la fin de l’exercice suivant, les clients paient mieux que prévu, il suffit de réduire cette provision pour augmenter le résultat comptable.

Ces réserves latentes, bien qu’autorisées fiscalement, doivent être gérées avec prudence.

L’entrepreneur suisse, soucieux de transparence, les utilisera pour maintenir une stabilité financière et se prémunir contre les aléas, plutôt que pour tromper les partenaires ou se livrer à une gestion opportuniste des résultats.

Quand et comment constituer des provisions ?

Les provisions jouent un rôle clé dans la gestion financière en permettant d’anticiper les risques futurs. Mais leur mise en place nécessite une approche méthodique pour garantir leur pertinence et leur conformité aux règles comptables.

Code des obligations : règles sur les provisions en Suisse

Avant de passer aux étapes concrètes, il est utile de rappeler ce que le Code des obligations exige en matière de provisions.

En Suisse, le Code des obligations (CO) fixe des règles claires en matière d’établissement des comptes annuels. Il exige que les entreprises présentent une image fidèle de leur patrimoine, de leur situation financière et de leurs résultats, tout en conservant une certaine prudence. La constitution de provisions s’inscrit dans ce principe, puisqu’elle permet d’anticiper les pertes éventuelles.

Selon le CO, les provisions doivent être justifiées par un risque clairement identifiable. Elles ne peuvent pas être utilisées à discrétion, simplement pour lisser les résultats ou dissimuler des bénéfices. Une fois le risque écarté ou les charges effectivement engagées, la provision doit être ajustée ou dissoute, afin de refléter la nouvelle réalité.

Étapes pour constituer une provision comptable

La constitution d’une provision comptable suit un processus structuré, souvent analysé et ajusté lors de la clôture des comptes annuels.

1. Identifier le risque ou la charge future : s’agit-il d’un litige en cours ? D’un client risquant de ne pas payer ? D’une réglementation qui impose des travaux futurs ?

2. Estimer le montant et la probabilité : une provision doit être calculée de manière raisonnable et documentée. Une analyse juridique, technique ou financière s’impose souvent.

3. Passer l’écriture comptable : en créditant un compte de provision au passif et en débitant un compte de charge, on anticipe la perte future.

4. Suivre et ajuster la provision : chaque fin d’exercice, il est important de réexaminer la pertinence de la provision. Si le risque diminue, la provision doit être réduite. Si le risque se matérialise, la provision sera utilisée pour couvrir la charge réelle.

Profitez d’un accompagnement personnalisé en fiscalité et comptabilité, conçu pour répondre à vos besoins.

Découvrez nos solutions adaptées aux entreprises et aux entrepreneurs indépendants !

Bonnes pratiques pour gérer les provisions

Une gestion rigoureuse des provisions renforce la crédibilité des comptes et contribue à leur conformité. Pour y parvenir, certaines bonnes pratiques méritent une attention particulière.

1. Agir avec prudence, mais sans excès : la provision doit refléter un risque réel. Une sur-provision systématique pourrait donner une image trop pessimiste de la situation.

2. Documenter les décisions : garder une trace écrite des raisons et des calculs derrière chaque provision, afin de justifier les choix en cas de contrôle.

3. Se faire accompagner par un expert : un fiduciaire, un expert-comptable ou un conseiller fiscal aidera à déterminer les montants, à distinguer entre provisions légitimes et abusives, et à gérer correctement les réserves latentes.

Impact des provisions et des réserves latentes sur la gestion de l’entreprise

Bien gérées, les provisions et les réserves latentes constituent un levier puissant pour stabiliser les résultats, atténuer la volatilité et renforcer la crédibilité financière de l’entreprise. Elles permettent de faire face plus sereinement aux périodes difficiles et de conserver des marges de manœuvre lorsque les conditions de marché évoluent.

Toutefois, il est important de ne pas abuser de ces mécanismes. Une utilisation excessive de réserves latentes, par exemple, risque de brouiller la lecture des comptes, rendant difficile l’évaluation réelle de la performance. De même, une provision injustifiée pourrait réduire artificiellement le bénéfice, ce qui peut avoir des conséquences sur la distribution de dividendes, la rémunération des dirigeants, ou la décision d’investir.

L’équilibre réside dans une gestion transparente, conforme au Code des obligations, et dans la conscience de la finalité de ces outils : non pas manipuler les résultats, mais anticiper et gérer prudemment les risques.

Conclusion

Les provisions et les réserves latentes sont plus que de simples ajustements comptables. Bien utilisées, elles reflètent la capacité de l’entrepreneur suisse à gérer, sur le long terme, les incertitudes et les fluctuations de son activité. Elles témoignent d’une vision préventive, d’une volonté de présenter des comptes fidèles à la réalité, et d’un désir de sécuriser l’avenir de l’entreprise.

En maîtrisant ces notions, en agissant avec mesure et en s’entourant de professionnels compétents, l’entrepreneur peut transformer des règles comptables parfois complexes en véritables atouts stratégiques.

L’objectif final ? Un pilotage financier serein, une plus grande confiance des partenaires, et une meilleure résistance face aux aléas économiques. En cas de doute ou pour optimiser votre gestion comptable, faites appel aux services de notre fiduciaire pour bénéficier d’une expertise professionnelle adaptée à vos besoins.

Sur le même sujet

Quelles sont les aides financières à la création d’entreprise en Suisse ?

Le contrôle restreint en Suisse – Ce qu’il faut savoir

Comptabilité simplifiée et comptabilité double : Les différences

Le crowdfunding : tout savoir sur ce mode de financement

Dépenses déductibles en entreprise en Suisse : liste des frais autorisés

L’annexe aux comptes annuels en Suisse

Marge commerciale d’une entreprise – Comprendre la marge brute et nette

Le capital d’amorçage – Définition et explications

Comment identifier et réduire les coûts inutiles dans son entreprise ?

La comptabilité budgétaire : comment et pourquoi faire un bon budget pour son entreprise ?

Comprendre la comptabilité des sociétés de personnes : Raison individuelle et SNC

Créer une facture en Suisse : les conseils d’entreprendre.ch

FAQ – Les provisions et réserves latentes en comptabilité

Qu’est-ce qu’une provision en comptabilité et pourquoi en constituer ?

Une provision est une charge anticipée pour couvrir un risque ou une dépense future probable, mais incertaine. Elle permet de prévenir les chocs financiers imprévus et d’offrir une vision plus réaliste de la santé financière de l’entreprise.

Quelle est la différence entre une provision et un amortissement ?

Une provision couvre un risque ou une charge future incertaine, tandis qu’un amortissement répartit sur plusieurs exercices la perte de valeur d’un actif, comme une machine ou un véhicule.

Comment sont encadrées les provisions en Suisse ?

En Suisse, les provisions doivent répondre à des risques clairement identifiables, conformément au Code des obligations. Elles sont revues à chaque clôture et ajustées si la situation évolue (notamment pour éviter des problèmes fiscaux).

Qu’est-ce qu’une réserve latente et comment fonctionne-t-elle ?

Une réserve latente est une correction volontairement prudente de la valeur des actifs ou passifs. Par exemple, sous-évaluer un stock ou surévaluer une créance douteuse pour créer une marge de sécurité dans les comptes. Ces réserves aident à stabiliser les résultats et à gérer les aléas.

Quand et comment ajuster une provision ?

Chaque fin d’exercice, il faut réévaluer les provisions. Si le risque diminue, la provision doit être réduite. Si le risque se réalise, elle sera utilisée pour couvrir la dépense correspondante.