Comment organiser la clôture annuelle des comptes ?

- L’importance de la clôture des comptes pour une PME en Suisse.

- Les étapes clés pour préparer et finaliser la clôture comptable.

- Les règles comptables et les documents obligatoires à fournir.

- Le rôle d’un organe de révision et les règles d’approbation des comptes.

- Des conseils pratiques pour une clôture efficace et conforme.

Clôturer les comptes d’une entreprise est une étape essentielle pour dresser un bilan fidèle de votre activité.

Cette procédure, qui intervient généralement chaque fin d’exercice, permet d’obtenir une vision claire de la santé financière de l’entreprise, de respecter le Code des obligations (CO) et de préparer l’année suivante sur des bases solides. Les entrepreneurs débutants peuvent trouver la tâche complexe, mais en réalité, la clôture des comptes suit des étapes logiques et bien établies.

Cet article d’Entreprendre.ch vous guidera à travers le processus de clôture, les obligations légales à respecter et les bonnes pratiques à adopter pour réussir cette phase critique de la gestion d’entreprise.

Pourquoi la clôture des comptes est-elle importante ?

La clôture des comptes n’est pas qu’une formalité administrative. Elle a plusieurs objectifs :

- Offrir une image fidèle de l’entreprise : le bilan, le compte de résultat et les annexes donnent aux dirigeants, associés ou actionnaires une vision précise de la performance financière et des perspectives de l’entreprise.

- Respecter les obligations légales : en Suisse, les entreprises sont soumises au Code des obligations, qui définit les règles en matière de comptabilité et de présentation des comptes.

- Faciliter la prise de décision : des comptes à jour et bien structurés aident à préparer l’exercice suivant, à établir des budgets, à négocier avec les partenaires et à répondre aux exigences des créanciers, investisseurs ou autorités fiscales.

Clôturer les comptes peut parfois soulever des questions complexes. À Genève, notre fiduciaire accompagne les PME et entrepreneurs avec des solutions sur mesure pour faciliter cette étape essentielle.

Vous avez besoin d’aide pour clôturer les comptes de votre PME?

Réservez un rendez-vous avec nos experts : 30 minutes pour seulement 89.- CHF.

Les étapes préalables à la clôture

Avant de finaliser la clôture des comptes, il est essentiel de préparer sa comptabilité en suivant quelques étapes clés pour garantir des états financiers précis et conformes.

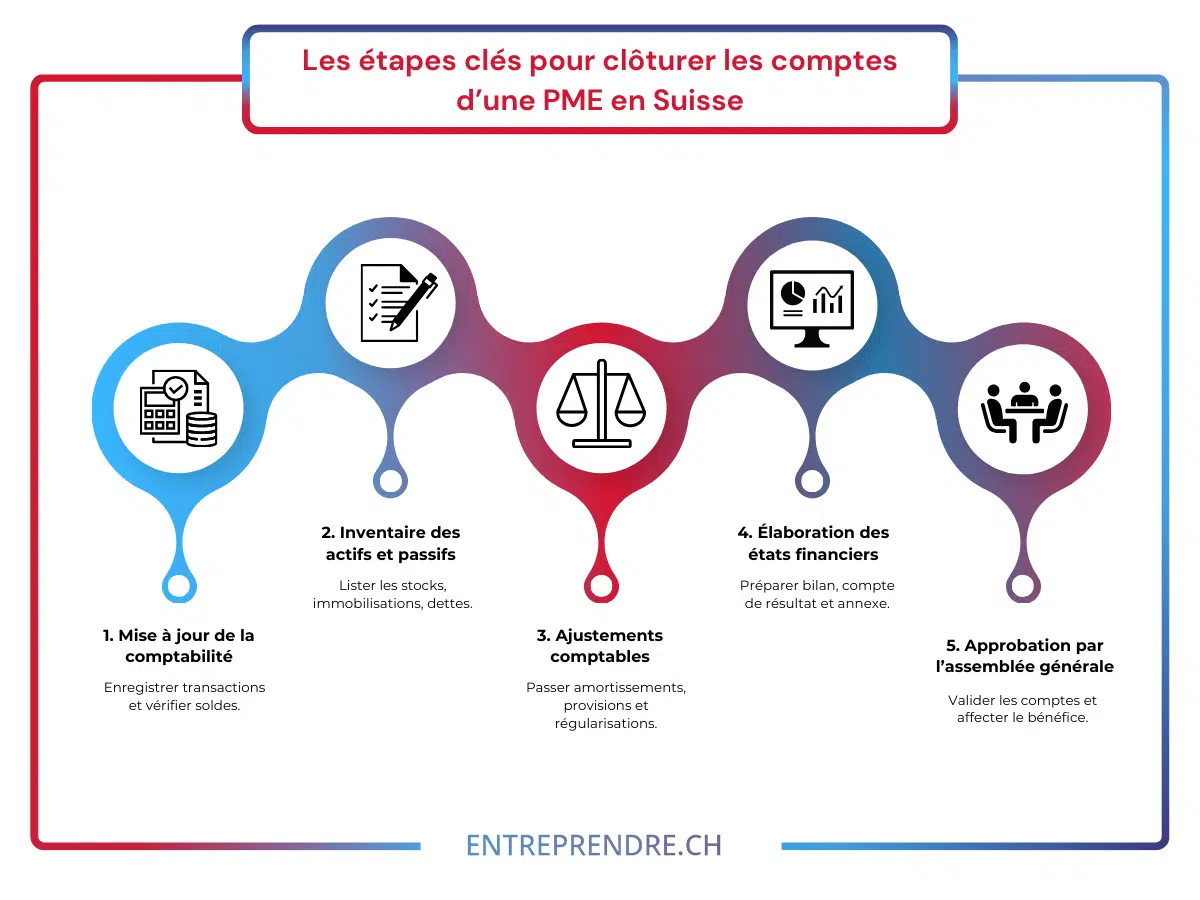

1. Préparer et mettre à jour sa comptabilité

Avant de procéder à la clôture, il est indispensable de s’assurer que sa comptabilité est à jour et sans erreur. Cela inclut :

- Enregistrer toutes les transactions : factures d’achat, factures de vente, salaires, charges sociales, loyers, etc.

- Rapprocher les comptes bancaires : vérifier que les extraits bancaires correspondent aux enregistrements comptables.

- Contrôler les créances et dettes : s’assurer que les factures émises (créances clients) et reçues (dettes fournisseurs) sont correctes et complètes.

2. Effectuer l’inventaire

L’inventaire consiste à dresser la liste complète des actifs et passifs de l’entreprise à une date donnée, généralement le dernier jour de l’exercice comptable. Cela inclut :

- Actifs : stocks, immobilisations (machines, mobilier, véhicules, brevets), créances, trésorerie.

- Passifs : dettes fournisseurs, emprunts bancaires, dettes fiscales, charges à payer.

- Capitaux propres : capital social, réserves, bénéfices reportés.

Un inventaire physique peut être nécessaire (par exemple, pour un commerce disposant d’un stock de marchandises). L’objectif est d’établir une base fiable pour la valorisation des actifs et la reconnaissance des dettes.

3. Passer les écritures de clôture

Une fois l’inventaire effectué, il est temps de passer les écritures de clôture. Ces ajustements garantissent que les comptes reflètent fidèlement la situation de l’entreprise. Les principales écritures de clôture comprennent :

- Amortissements : répartir la valeur des immobilisations sur leur durée d’utilisation. Par exemple, amortir le coût d’une machine sur plusieurs années.

- Provisions : constituer des réserves pour des risques ou charges futurs connus mais dont le montant exact n’est pas encore certain, comme un litige ou une garantie à honorer.

- Ajustements de stocks : valoriser correctement les stocks en tenant compte des éventuelles pertes, dépréciations ou invendables.

- Comptabilisation des charges et produits à cheval : s’assurer que tous les revenus (chiffre d’affaires) et dépenses de l’exercice sont bien enregistrés, y compris ceux qui ne seront encaissés ou payés que l’année suivante. Par exemple, un loyer payé d’avance ou une facture reçue après la fin de l’exercice, mais qui concerne l’exercice clôturé.

Exemple : une Sàrl de services informatiques a livré une mission en décembre, mais la facture sera payée en janvier. Il faudra tout de même inclure ce produit dans les comptes de l’exercice clos au 31 décembre.

Voici un aperçu chronologique des étapes essentielles pour clôturer les comptes d’une PME en Suisse.

Les obligations légales selon le Code des obligations

Le Code des obligations (CO) en Suisse impose certaines règles en matière de comptabilité et de clôture des comptes. Les entreprises doivent présenter au minimum :

- Un bilan : il dresse la liste des actifs, des passifs et des capitaux propres à la date de clôture.

- Un compte de résultat : il résume les produits, les charges et le bénéfice (ou la perte) de l’exercice.

- Une annexe : elle fournit des informations complémentaires sur les principes comptables, les engagements hors bilan, les transactions avec les parties liées, etc.

Ces documents doivent respecter les principes de régularité, de clarté et de fiabilité. Le CO prévoit aussi des obligations particulières en fonction de la taille de l’entreprise. Une petite Sàrl ou SA qui ne dépasse pas certains seuils (chiffre d’affaires, nombre d’employés, total du bilan) peut bénéficier d’allègements. Toutefois, même dans ce cas, le respect des règles de base demeure essentiel.

L’intervention d’un organe de révision (auditeur)

Les entreprises suisses sont soumises à des règles de révision en fonction de leur taille. Une petite Sàrl ou SA peut être dispensée de la révision (opting-out) si elle ne dépasse pas deux des trois seuils suivants pendant deux exercices consécutifs :

- Bilan total : 20 millions de CHF

- Chiffre d’affaires : 40 millions de CHF

- Nombre de collaborateurs : 250 salariés

Si l’entreprise dépasse ces seuils, ou si les associés ou actionnaires le demandent, un organe de révision (auditeur) doit examiner les comptes avant leur approbation.

L’objectif est d’assurer une certaine transparence et un contrôle externe, garantissant la fiabilité des comptes.

L’approbation des comptes par l’Assemblée Générale (AG)

Une fois la clôture réalisée, la direction de la société présente les comptes à l’assemblée générale des associés ou actionnaires. Cette assemblée se tient généralement dans les six mois qui suivent la fin de l’exercice comptable. Les participants doivent :

- Examiner les comptes annuels (bilan, compte de résultat, annexe), éventuellement le rapport de révision.

- Statuer sur l’affectation du bénéfice (distribution de dividendes, mise en réserve, etc.).

- Approuver formellement les comptes.

L’approbation des comptes par l’assemblée générale marque la fin du processus de clôture. Les comptes approuvés constituent la base de l’exercice comptable suivant et permettent, si nécessaire, d’ajuster la stratégie financière.

Conseils pratiques pour une clôture réussie

1. Anticiper la clôture : ne pas attendre le dernier moment pour mettre à jour sa comptabilité et rassembler les justificatifs. Un suivi régulier tout au long de l’année facilite la tâche.

2. Utiliser un logiciel de comptabilité adapté : choisir un outil informatique adapté à la taille et aux besoins de l’entreprise permet de simplifier la saisie des opérations, de centraliser les informations et de limiter les erreurs.

3. S’appuyer sur un professionnel : si le processus semble complexe, faire appel à un fiduciaire, un expert-comptable ou un conseiller financier permet de gagner du temps, de respecter les normes du CO et d’éviter les erreurs coûteuses.

4. Documenter les ajustements et les choix comptables : tenir un registre clair des décisions prises lors de la clôture (amortissements, provisions, ajustements de stock) aide à justifier ces choix en cas de contrôle fiscal ou à guider la même opération l’année suivante.

5. Communiquer avec les parties prenantes : l’associé, l’actionnaire, le banquier, l’investisseur ou le partenaire commercial appréciera une information claire et régulière sur la santé financière de l’entreprise.

Bénéficiez d’un accompagnement complet en fiscalité et comptabilité, parfaitement adapté à vos besoins.

Découvrez nos solutions sur mesure pour les entreprises et les entrepreneurs indépendants !

Exemple concret : une petite Sàrl de services

Imaginons une Sàrl active dans le conseil marketing, avec deux associés et un chiffre d’affaires annuel de 300’000 CHF. À la fin de l’exercice (31 décembre), l’entreprise procède comme suit :

- Elle contrôle que toutes les factures clients (produits) et fournisseurs (charges) sont enregistrées.

- Elle dresse un inventaire de ses actifs : une trésorerie en banque, du matériel informatique amorti chaque année, quelques factures clients en attente de paiement.

- Elle passe les écritures d’amortissement pour ses ordinateurs.

- Elle constitue une provision pour une facture fournisseur reçue en janvier mais qui concerne un travail effectué en décembre.

- Une fois tous ces ajustements effectués, elle élabore le bilan, le compte de résultat et l’annexe.

- Les documents sont présentés lors de l’assemblée générale, qui les approuve, décide de mettre une partie du bénéfice en réserve et, éventuellement, de distribuer un dividende symbolique aux associés.

Grâce à cette rigueur, l’entreprise démarre l’année suivante sur des comptes nets, fiables et conformes à la législation.

Conclusion : une clôture bien menée, un avenir sécurisé

La clôture des comptes d’une PME en Suisse est un passage obligé, mais c’est surtout une opportunité. En procédant étape par étape, en respectant le Code des obligations, en anticipant les ajustements nécessaires et, si besoin, en s’appuyant sur un professionnel, l’entrepreneur se dote d’un outil de pilotage précieux. Des comptes clairs et validés renforcent la confiance des actionnaires, des investisseurs, des partenaires commerciaux et des autorités.

Bien maîtriser la clôture, c’est poser les fondations d’une gestion plus sereine, d’une meilleure visibilité stratégique et d’une capacité à saisir les opportunités sans craindre de se perdre dans la complexité des chiffres. En d’autres termes, c’est un véritable investissement dans la durabilité de son entreprise.

Pour aller plus loin et sécuriser chaque étape de la clôture, vous pouvez compter sur les services de notre fiduciaire, spécialement conçus pour répondre aux besoins des PME et des entrepreneurs.

Sur le même sujet

Comment lire et analyser un bilan comptable ?

Comment gérer la comptabilité lors d’une phase de croissance rapide ?

Bénéfice d’une entreprise : Calculs et interprétation

Le crowdfunding : tout savoir sur ce mode de financement

Marge commerciale d’une entreprise – Comprendre la marge brute et nette

Passifs en comptabilité – Tout sur les passifs comptables

Faire la comptabilité de son entreprise – Qui pour vous aider ?

Comptabilité analytique : définition, utilité et méthode de mise en place

Dépenses déductibles en entreprise en Suisse : liste des frais autorisés

Comment clôturer les comptes d’une PME en Suisse ?

Pour clôturer les comptes d’une PME en Suisse, commencez par mettre à jour votre comptabilité en enregistrant toutes les transactions et en rapprochant vos comptes bancaires. Réalisez ensuite un inventaire complet des actifs et passifs, passez les écritures de clôture (amortissements, provisions, ajustements) et préparez les états financiers obligatoires : bilan, compte de résultat et annexe. Enfin, soumettez les comptes à l’assemblée générale pour approbation.

Quels sont les documents comptables obligatoires en Suisse pour une PME ?

Les PME doivent fournir au minimum un bilan, un compte de résultat et une annexe. Ces documents doivent respecter les principes de clarté, de régularité et de fiabilité définis par le Code des obligations. Ils doivent refléter fidèlement la situation financière de l’entreprise et inclure toutes les informations pertinentes, telles que les engagements hors bilan et les transactions avec des parties liées.

Une PME doit-elle faire vérifier ses comptes par un auditeur en Suisse ?

La vérification des comptes dépend de la taille de l’entreprise. Une petite PME peut être dispensée d’audit (opting-out) si elle ne dépasse pas deux des trois seuils suivants pendant deux exercices consécutifs : 20 millions de CHF de bilan, 40 millions de CHF de chiffre d’affaires ou 250 employés. Sinon, un organe de révision doit examiner les comptes avant leur approbation.

Quelles sont les étapes clés pour finaliser la clôture comptable d’une PME ?

Les étapes clés incluent :

- Mettre à jour la comptabilité et vérifier les soldes.

- Effectuer un inventaire des actifs et passifs.

- Passer les écritures d’ajustement (amortissements, provisions, régularisations).

- Préparer les états financiers.

- Faire approuver les comptes par l’assemblée générale.

Quels conseils pratiques pour réussir la clôture des comptes d’une PME en Suisse ?

Anticipez la clôture en tenant une comptabilité à jour toute l’année. Utilisez un logiciel adapté pour simplifier la gestion des opérations. Documentez clairement vos ajustements et consultez un professionnel (fiduciaire ou expert-comptable) si besoin. Enfin, communiquez régulièrement avec les associés ou investisseurs pour assurer transparence et confiance.