Le bilan comptable et le compte de résultat font partie des documents essentiels pour comprendre les comptes d’une entreprise. Même s’ils sont étroitement liés, ils n’ont pas la même fonction et n’apportent pas les mêmes informations. Bien les distinguer permet de mieux analyser la situation financière et la performance d’une activité.

Dans cet article, Entreprendre.ch revient sur leurs différences, leur utilité et la manière de les analyser de façon complémentaire.

Qu’est-ce que le bilan et le compte de résultat ?

Dans le domaine de la comptabilité, le bilan comptable et le compte de résultat sont deux documents fondamentaux pour analyser la situation et les performances d’une entreprise. Le bilan offre une vision instantanée de la structure financière, tandis que le compte de résultat retrace les flux financiers sur une période donnée.

Définition du bilan comptable

Le bilan est une photographie financière de l’entreprise à un moment donné, généralement à la clôture de l’exercice comptable (par exemple, le 31 décembre). Il montre ce que l’entreprise possède (actifs) et ce qu’elle doit (passifs et capitaux propres).

Définition du compte de résultat

Le compte de résultat est une synthèse des performances de l’entreprise sur une période donnée, comme une année fiscale. Il présente les revenus (ou produits) et les dépenses (ou charges), pour déterminer si l’entreprise a réalisé un bénéfice ou une perte.

Si vous avez besoin d’aide pour établir ou interpréter ces documents, notre fiduciaire à Genève peut vous accompagner avec des conseils personnalisés et une expertise professionnelle.

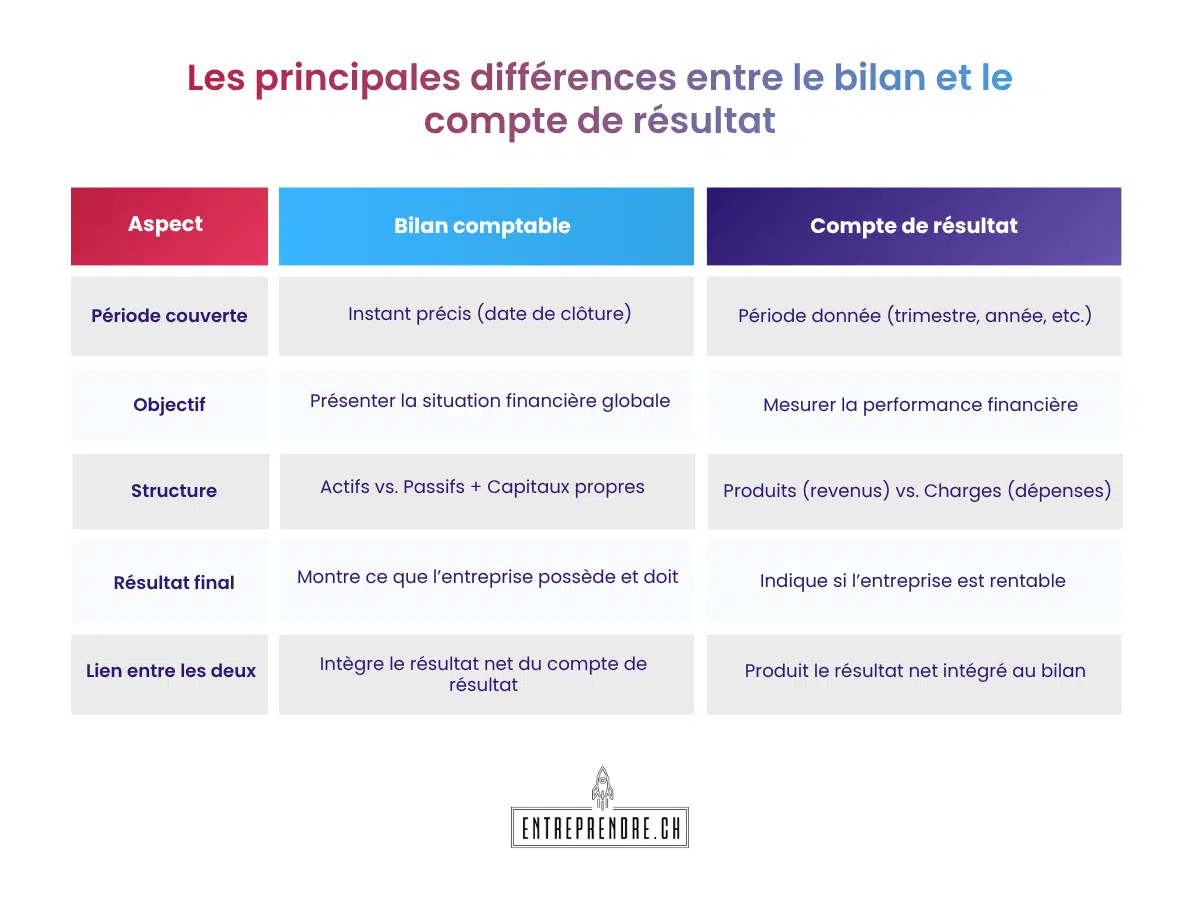

Différence entre le bilan et le compte de résultat : tableau comparatif

Pour comprendre rapidement la différence entre le bilan et le compte de résultat, voici un tableau comparatif des principaux éléments qui distinguent ces deux documents comptables.

Structure et contenu du bilan comptable

Le bilan comptable est un état financier clé qui présente ce que l’entreprise possède (actifs) et ce qu’elle doit (passifs). Il offre une vue d’ensemble de l’équilibre financier, essentiel pour comprendre la santé de l’entreprise.

Le bilan est divisé en deux parties principales :

1. Actifs : ce que l’entreprise possède

- Actifs circulants : liquidités, créances clients, inventaires.

- Actifs immobilisés : machines, bâtiments, brevets, logiciels.

2. Passifs : ce que l’entreprise doit

- Passifs à court terme : dettes fournisseurs, emprunts à court terme.

- Passifs à long terme : emprunts bancaires, obligations financières.

- Capitaux propres : apports des actionnaires, bénéfices non distribués.

-

Résultat final : le bilan montre si l’entreprise est équilibrée financièrement, c’est-à-dire si ses actifs permettent de couvrir ses dettes.

Réservez une consultation avec nos experts : 30 minutes pour 89.- CHF.

Structure et contenu du compte de résultat

Le compte de résultat met en lumière les flux financiers de l’entreprise sur une période donnée. Il distingue les produits (revenus) des charges (dépenses) pour déterminer si l’activité est rentable ou déficitaire.

Il est structuré en deux parties :

1. Produits (revenus)

Ce que l’entreprise gagne grâce à ses ventes de produits ou services, mais aussi d’autres sources comme les intérêts ou les gains exceptionnels.

2. Charges (dépenses)

Ce que l’entreprise dépense pour son fonctionnement, par exemple :

- Coût des marchandises vendues (ou coût de production).

- Salaires et charges sociales.

- Loyer et autres frais généraux.

- Amortissements.

Résultat final : la différence entre les produits et les charges indique si l’entreprise réalise un bénéfice ou une perte.

Lien entre le bilan et le compte de résultat

Bien que distincts, le bilan et le compte de résultat sont interconnectés. Le résultat net (bénéfice ou perte) calculé dans le compte de résultat est reporté dans le bilan, au niveau des capitaux propres.

Exemple simple :

- Vous réalisez un bénéfice de CHF 10’000. Ce montant est ajouté aux capitaux propres dans le bilan.

- Si vous réalisez une perte de CHF 5’000, ce montant est déduit des capitaux propres.

Ainsi, le bilan montre l’effet cumulé des résultats financiers passés et présents.

Pourquoi ces deux documents sont-ils essentiels ?

Le bilan et le compte de résultat sont deux piliers incontournables pour analyser la santé et la performance d’une entreprise. Ensemble, ils permettent de comprendre la capacité de l’entreprise à rembourser ses dettes, financer ses projets, et générer des marges suffisantes pour rester compétitive.

Tandis que le bilan met en lumière les investissements à long terme, comme les immobilisations, et les ressources disponibles, le compte de résultat se concentre sur les performances opérationnelles, incluant des éléments clés comme les charges, les revenus et l’amortissement des actifs.

Le bilan : pour évaluer la solidité financière

Le bilan est utilisé pour comprendre si l’entreprise est capable de rembourser ses dettes, financer ses projets, ou si elle est trop endettée. Les investisseurs et les banques l’analysent souvent pour évaluer les risques avant d’accorder un financement.

Le compte de résultat : pour mesurer la rentabilité

Le compte de résultat est idéal pour analyser la performance de l’entreprise. Il répond à des questions comme :

- Est-ce que l’activité est rentable ?

- Quels sont les coûts les plus importants ?

- Les revenus sont-ils en croissance ?

Optimisez votre comptabilité avec l’aide de nos experts !

Explorez nos services dédiés aux entreprises et aux indépendants

Comment analyser ces documents ensemble ?

Analyser le bilan et le compte de résultat ensemble permet d’obtenir une vision complète et approfondie de l’entreprise. Tandis que le bilan éclaire sur la répartition des actifs et des passifs, le compte de résultat aide à déterminer des éléments clés comme le seuil de rentabilité et les coûts de revient, essentiels pour établir un plan de business solide.

1. Étudiez le bilan pour comprendre la situation financière globale

- Quelle est la part des actifs immobilisés par rapport aux actifs circulants ?

- L’entreprise est-elle trop endettée ou équilibrée ?

2. Examinez le compte de résultat pour mesurer la rentabilité

- Les revenus sont-ils suffisants pour couvrir les charges ?

- La marge nette (résultat net ÷ chiffre d’affaires) est-elle satisfaisante ?

3. Interprétez les deux pour une vue complète

- Une entreprise peut être rentable (compte de résultat positif) mais manquer de liquidités (problème au bilan).

- À l’inverse, une entreprise avec un bilan solide peut être en perte si ses charges dépassent ses revenus.

- Des ratios financiers peuvent permettre d’obtenir une meilleure compréhension de la société.

Facilitez la gestion de votre entreprise grâce à nos services sur mesure

Conseils pour les entrepreneurs

Pour bien piloter son entreprise, il est essentiel de maîtriser les bases de la gestion financière. Le bilan et le compte de résultat, en plus d’offrir une vision globale, impactent directement des aspects clés comme la trésorerie, la gestion de la TVA et les impôts. Ces documents vous aident à anticiper les défis financiers, à optimiser vos ressources et à prendre des décisions éclairées pour la pérennité de votre activité.

1. Apprenez à lire ces documents régulièrement

Même si vous travaillez avec un comptable, comprendre les fondamentaux du bilan et du compte de résultat vous permettra d’identifier rapidement les zones de risque ou les opportunités.

2. Utilisez des logiciels comptables

Des outils comptables simplifient la création, la lecture et l’analyse de vos documents financiers, tout en facilitant le suivi des obligations comptables.

3. Faites-vous accompagner

Si vous débutez ou souhaitez aller plus loin, un expert-comptable peut vous accompagner pour décrypter vos états financiers et vous donner des conseils adaptés à vos besoins spécifiques.

Faire appel à une fiduciaire vous permet également de bénéficier d’un service complet, incluant la gestion financière et l’optimisation de votre activité. Travailler avec des professionnels vous garantit une gestion rigoureuse et un gain de sérénité au quotidien.

Conclusion

Le bilan comptable et le compte de résultat sont deux documents complémentaires pour comprendre la situation d’une entreprise. L’un permet d’avoir une vision du patrimoine et de la structure financière à un moment donné, l’autre met en évidence les produits, les charges et le résultat sur une période. Bien les distinguer permet de mieux lire ses comptes et de prendre des décisions plus éclairées.

Pour aller plus loin, il est souvent utile de les analyser ensemble afin d’obtenir une vision plus complète de la santé financière de l’activité. Entreprendre.ch vous accompagne dans la tenue de votre comptabilité, l’établissement de vos états financiers et le pilotage financier de votre entreprise.

Sur le même sujet

Actifs en comptabilité – Tout sur les actifs comptables

Besoin en fonds de roulement : comprendre, calculer et optimiser son BFR

Comment lire et analyser le bilan comptable d’une entreprise ?

Comprendre le dividende en Suisse : définition, versement et fiscalité

Comment identifier et réduire les coûts inutiles dans son entreprise ?

Le contrôle restreint en Suisse – Ce qu’il faut savoir

Chiffre d’affaires : définition, calcul et exemple

Quelles sont les aides financières à la création d’entreprise en Suisse ?

Trésorerie d’entreprise et comptabilité – Tout comprendre

Le capital d’amorçage – Définition et explications

Les charges sociales en Suisse – Guide 2026

Quelle est la différence entre le bilan et le compte de résultat ?

Le bilan présente la situation financière de l’entreprise à une date précise, en montrant ce qu’elle possède et ce qu’elle doit. Le compte de résultat, lui, retrace les produits et les charges sur une période donnée afin de faire apparaître un bénéfice ou une perte.

À quelle fréquence faut-il analyser ces documents financiers ?

Idéalement, une analyse trimestrielle est recommandée pour suivre la performance et ajuster les stratégies si nécessaire. Pour les petites entreprises, un examen annuel peut suffire, mais des revues plus fréquentes offrent une meilleure réactivité.

Comment interpréter un bilan déséquilibré ?

Un bilan déséquilibré (passifs supérieurs aux actifs) peut indiquer une situation de surendettement. Il est essentiel d’identifier les causes, comme des dettes élevées ou une mauvaise gestion des actifs, pour agir rapidement.

Doit-on tenir compte des résultats passés pour les décisions actuelles ?

Oui, les résultats passés aident à identifier des tendances et à anticiper des problèmes récurrents. Cependant, les décisions doivent aussi prendre en compte les conditions actuelles du marché et les prévisions futures.

Comment savoir si mes capitaux propres sont suffisants ?

Comparez vos capitaux propres à vos dettes. Une entreprise saine a généralement des capitaux propres supérieurs ou équivalents à ses dettes, selon son secteur d’activité.

Comment anticiper une perte future malgré un bon bilan actuel ?

Analysez les flux de trésorerie, les délais de paiement des clients, et les tendances de vos charges. Un bon bilan peut masquer des problèmes de liquidités à court terme ou des baisses de rentabilité.